全球数字贸易的浪潮正以前所未有的力量重塑着商业的边界。其中,以平台为绝对枢纽的跨境电商,已从外贸新业态演进为全球消费市场不可或缺的核心支柱。2024年,十大平台GMV总额高达1.45万亿美元的惊人数据,不仅昭示着其巨大的经济体量,更意味着平台间的竞争已进入白热化的“战国时代”。

然而,高歌猛进的表象之下,深层的结构性变革正在发生。全球经济震荡、美国关税政策重大调整、消费者行为深度演进与人工智能技术的全面赋能,多重变量交织叠加,共同将全球跨境电商推至一个历史性的转折点。过去依赖“小额免税”规则下的直邮包邮与极致低价策略的粗放增长模式正面临严峻挑战,行业的主导逻辑开始从“跑马圈地”转向“精耕细作”。

在本篇观点中,鼎韬将深入剖析全球数字订购贸易的主要特征,未来已来,唯有深刻理解并主动适应这些趋势的参与者,才能在价值竞争的新纪元中赢得先机。

数字订购贸易与传统货物贸易、服务贸易以及数字交付贸易的最大不同就在于平台取代国家成为推动数字订购贸易发展的核心枢纽。

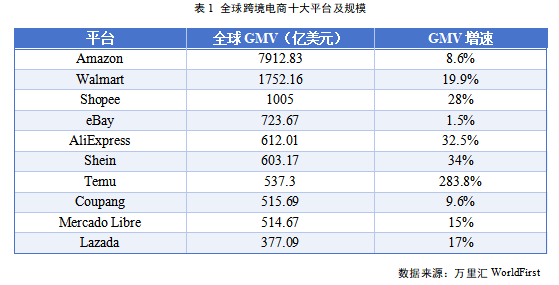

2024年,美国的亚马逊(Amazon)以7912.83亿美元的商品交易总额(Gross Merchandise Volume,简称GMV)成为全球最大的跨境电商平台,沃尔玛(Walmart)则位列全球第二,GMV达1752.16亿美元;新加坡的Shopee和美国的Ebay位列第三和第四位,GMV分别达到1005亿美元和723.67亿美元;中国的速卖通(AliExpress)、希音(She in)和Temu位列第五到七名,GMV分别为612.01亿美元、603.17亿美元和537.3亿美元;韩国的Coupang位列第八名,GMV为515.69亿美元;巴西的MercadoLibre作为拉美地区最大的跨境电商平台,位列全球第九位,GMV为514.67亿美元;阿里旗下主要面向东南亚的跨境电商平台Lazada位列第十位,GMV达到377.09亿美元。全球十大平台总GMV达到14553.59亿美元,约占到全球数字订购贸易总额的56%,充分说明了平台之于全球数字订购贸易的枢纽地位。

在全球经济震荡与数字化转型的双重驱动下,跨境电商的竞争维度已悄然升级。头部平台通过差异化策略巩固市场。亚马逊加速推进低价商城Amazon Haul,覆盖英国、沙特等市场,商品单价低至1英镑,直接对标Temu、Shein;同时调整FBA政策,开放退货转售计划,允许卖家收回80%产品价值,缓解库存压力。中国平台Temu应对关税冲击,上调部分商品价格,并拓展新兴市场如非洲、拉美;Shein则通过中东本地化策略和宗教文化适配巩固市场份额。 新兴市场争夺激烈。东南亚、拉美、中东成为新兴增长极。TikTok Shop在印尼单日GMV超千万美元,未来政策开放将进一步扩大市场;巴西取消50美元免税门槛后,跨境电商企业需快速适应政策变化;中东市场Noon、Shein通过本地化运营实现快速渗透。

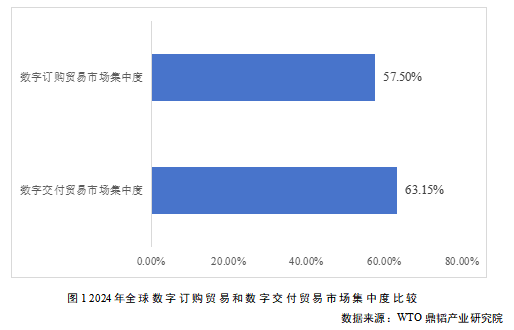

2024年,全球数字订购贸易规模前十名国家合计占比57.50%,数字交付贸易规模前十名国家合计占比达63.15%,几乎为全球数字交付贸易规模的三分之二。可以看出,数字订购贸易的市场集中度相对较低,但也反映出数字订购贸易的贸易普惠度和全球参与度更高等特点。

东南亚、拉美、中东持续爆发。谷歌&淡马锡报告显示,东南亚电商市场规模预计2025年突破2300亿美元,目前TikTok Shop在印尼的单日GMV已超千万美元。未来政策开放,如巴西取消50美元免税门槛或将刺激拉美市场。欧美市场进入存量竞争。相关数据显示,欧美电商渗透率趋稳,美国约为22%,跨境电商品牌需通过差异化,如环保产品、DTC模式来争夺市场份额。Temu通过低价策略冲击亚马逊,但面临合规成本上升的压力。

2024年以来,跨境“跑马圈地”的粗放时代正在结束,以消费者为中心的“精耕细作”的新阶段已经开启,青睐低价,社交化购物及快速配送,社交电商与Gen Z倡导的新消费力量和消费者行为的深刻演进推动跨境电商呈现出品质导向、个性化、多元化、绿色化与体验化的新特征。

首先,价格敏感度上升与价值导向并存。在全球经济增长放缓、通胀压力持续的背景下,消费者在跨境购物时更加青睐性价比,低价产品与折扣促销吸引力进一步增强。例如,Temu在2024年依靠“极致低价+全托管”的模式快速占领欧美市场,单月下载量长期位居全球App榜首。然而,与此同时,消费者并不仅仅追求低价,更关注综合“价值感”,包括产品品质、物流体验与售后保障,这也推动跨境电商平台加强供应链整合和服务优化。数据显示,2024年欧美市场跨境消费者对“绿色产品”和“认证品牌”的搜索量同比增长近30%。

其次,个性化与差异化需求加快释放。伴随Z世代与千禧一代成为跨境消费主力,他们强调个性、体验与差异化。消费者希望通过跨境电商购买到具有文化特色、小众品牌和限量设计的商品。以Shopify平台为例,2024年入驻的独立站卖家数量增长超过25%,其中大量主打小众化和特色商品,满足了消费者的差异化需求。

第三,社交化购物与社区驱动消费兴起。社交媒体已成为跨境电商的主要引流与转化渠道。TikTok Shop、Instagram Shop等平台通过短视频与直播推动消费链条,从“种草”到“下单”实现一体化闭环。跨境直播在东南亚、美国等市场呈现爆发式增长。据统计,2024年东南亚地区跨境直播电商GMV同比增长超过70%,成为跨境电商企业新的竞争高地。消费者在购物过程中更倾向于参与互动、获得即时反馈,从而推动电商向“内容驱动消费”转型。

第四,即时性与体验化需求提升。随着5G普及和支付便利化,消费者在移动设备上完成跨境购物的比例持续上升,并表现出“随时随地、即时下单”的消费习惯。2024年全球跨境电商移动端交易额占比已超过70%。同时,消费者越来越重视物流配送的效率与购物体验。数据显示,2024年跨境电商平均交付时长缩短至7-10天,部分平台通过海外仓与本地配送实现48小时送达。体验化方面,AR/VR虚拟试穿、AI导购、沉浸式购物场景不断应用。

新消费力量的崛起正在重塑跨境电商格局。Z世代与α世代不仅是新兴消费群体,更通过社交话语权影响主流消费趋势。他们倡导“悦己”“文化认同”和“情感共鸣”的消费价值观,使跨境电商不再仅是“商品交易”,而是文化传播和情感链接的重要场域。

人工智能技术正在成为驱动全球数字贸易的核心力量,跨境电商行业首当其冲。AI的应用已不再局限于简单的智能推荐,而是深度嵌入到供应链、客服、营销、风险控制等环节,在全球范围内重塑全球跨境电商的运营模式、用户体验和竞争格局。

在营销环节,借助机器学习与大数据算法,平台和卖家能够实时洞察不同市场的消费行为与需求偏好,实现跨境市场的差异化选品与精准投放。例如,亚马逊与速卖通均已在全球市场中引入AI驱动的智能推荐系统,有效提升转化率。亚马逊数据显示使用AI购物助手Rufus已占平台购物的70%以上。在供应链环节,AI通过预测模型对跨境市场需求进行动态预估,帮助商家优化备货和仓储布局,降低库存积压与物流成本,跨境供应链与库存管理的智能化显著提升。eBay与Shopee已尝试在东南亚市场引入AI预测系统,使库存周转效率提升约20%。

多语言实时翻译与智能客服降低了跨境交易的沟通壁垒。Chat GPT等生成式AI工具被电商平台广泛应用,支持卖家与消费者之间的即时沟通与内容本地化,大幅提高跨境交易的顺畅度和客户满意度。例如,Shein和Temu在欧洲市场引入AI客服后,投诉响应时间缩短40%以上,阿里国际站AI客服降低70%人力成本。AI推动的视觉营销与内容生产也正在重构电商广告与展示方式。通过AI生成商品图片、短视频与虚拟试穿功能,跨境卖家能够以低成本快速制作本地化营销素材,更契合消费者习惯。在跨境支付方面,AI风控模型能够实时识别高风险交易和潜在欺诈行为,降低跨境支付风险。PayPal、Stripe等跨境支付巨头均已将AI算法嵌入交易安全体系。在物流方面,AI算法通过分析海关、航运和仓储数据,帮助跨境平台动态调整运费与配送方案,提升跨境物流效率。例如,京东国际利用AI实现智能路线规划,使跨境订单平均配送时间缩短15%。

2025年,美国针对中国内地、香港及全球范围的 “低值商品” 免税政策进行了一系列调整,提出将对 301/232/201 涵盖的产品禁止适用 De Minimis 的规则草案,并对 “同一收货人每日 $800 累计阈值” 的执行进行强化指引,旨在加强对进口货物的管控,尤其是对跨境电商低值货物的监管,改变了以往相对宽松的通关和税收政策环境,彻底改变了跨境电商依赖的 “小额免税” 运营基础,对跨境电商的通关模式、关税成本及物流渠道产生根本性影响,行业进入 “合规化、本地化、多元化” 的新阶段。

政策调整直接推高跨境电商的综合运营成本,其中物流与关税成本涨幅最为显著。行业数据显示,跨境电商物流成本整体预计上升 30%-50%,尤其依赖 “中国直邮 + 小包裹” 模式的平台(如 Temu、SHEIN)首当其冲。全球供应链加速重构,东南亚、拉美、中东等新兴市场的重要性将持续提升,成为全球电商增长的新引擎;海外仓模式加速升级,跨境电商企业加速在美西、美东等地建设海外仓;市场多元化与合规升级,大型平台(如 Temu、SHEIN)积极应对,跨境电商已经形成“供应链本地化+市场多元化+技术合规化”的新生态,单纯的低价竞争难以为继,产品品质、品牌价值、物流体验和售后服务将成为核心竞争力;面临新挑战,全球范围内的各国邮政、物流企业、电商平台和政策制定者有望加强沟通与协作,探索建立更适应跨境电商发展的国际规则和标准。