在全球人工智能产业贸易格局中,美国凭借技术、资本、供应链等多方面的绝对优势,长期占据主导地位,掌控着AI贸易的核心话语权。从芯片、算力到高端模型,美国通过构建封闭性与集中化的贸易体系,巩固其在全球AI贸易中的核心地位,而中国的快速崛起则打破了单一主导格局,形成中美双核心竞争的贸易新态势,全球AI贸易的竞争逻辑已从技术比拼延伸至贸易布局、供应链掌控的全方位较量。

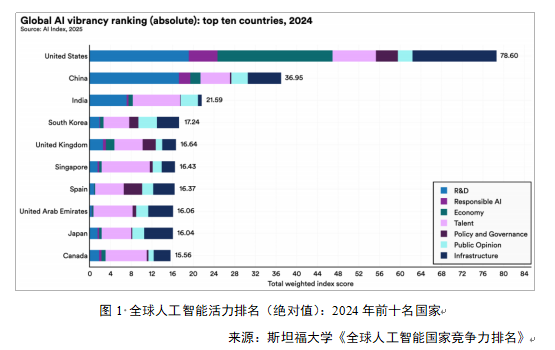

根据斯坦福大学发布的《全球人工智能国家竞争力排名》,2024年美国以78.60得分位居榜首,在总分及多数指标得分上显著领先于其他国家,中国以36.95得分位列第二,印度以21.59分位列第三;韩国、新加坡、日本等亚洲国家跻身前十,表明亚洲经济体的人工智能领域综合竞争力日益增长。美国优势主要集中于研发、经济与基础设施方面,在知名人工智能模型产出、私人投资吸引力与总体计算能力方面均处于领先地位。2024年,Gemini 2.0 Pro、o1、Llama 3.1等顶尖人工智能模型均由美国企业发布。

中国在研发方面表现较为突出,人工智能期刊出版量、期刊引用量与专利授权数均位居世界首位;同时,中国算力集群数量以230个位居全球第一,超过美国的187个。值得注意的是,尽管该数据有助于了解中国在全球人工智能竞争格局中的相对位置,由于中国的人工智能生态优势更多体现在国内市场规模、行业应用场景与政企实践项目中,现有数据难以全面反映其人工智能生态系统的深度与韧性。

根据斯坦福大学发布的《全球人工智能国家竞争力排名》,2024年美国以78.60得分位居榜首,在总分及多数指标得分上显著领先于其他国家,中国以36.95得分位列第二,印度以21.59分位列第三;韩国、新加坡、日本等亚洲国家跻身前十,表明亚洲经济体的人工智能领域综合竞争力日益增长。美国优势主要集中于研发、经济与基础设施方面,在知名人工智能模型产出、私人投资吸引力与总体计算能力方面均处于领先地位。2024年,Gemini 2.0 Pro、o1、Llama 3.1等顶尖人工智能模型均由美国企业发布。

中国在研发方面表现较为突出,人工智能期刊出版量、期刊引用量与专利授权数均位居世界首位;同时,中国算力集群数量以230个位居全球第一,超过美国的187个。值得注意的是,尽管该数据有助于了解中国在全球人工智能竞争格局中的相对位置,由于中国的人工智能生态优势更多体现在国内市场规模、行业应用场景与政企实践项目中,现有数据难以全面反映其人工智能生态系统的深度与韧性。

全球格局集中与开放并存。一方面,创新团队与资本持续向头部国家汇聚。中美两国在人工智能芯片企业数量、高层次人才数量、顶刊顶会论文数量等关键指标,合计占参评国家总量的50%以上。以大模型为例,2022年至2024年中美两国新增大模型在全球占比由72%升至86%,全球大模型研发的集聚效应尤为明显。另一方面,人工智能开源生态加速发展。根据GitHub等开源平台数据统计,中国、印度、巴西、印度尼西亚等发展中国家近年来开源社区的活跃程度显著高于发达国家,表明开源生态为更多发展中国家参与全球人工智能创新提供了重要机遇。

新兴经济体值得重点关注。本次排名中新加坡(第6)、阿联酋(第8)、巴西(第16)表现亮眼,上述国家多数处于“一带一路”等具有鲜明地域特色、由中国积极推动参与的多边合作框架之中,在农业、能源、城市治理等领域具备大规模应用的试验条件,自身对技术替代与能力建设的发展需求较强。在人工智能全球化发展的过程中,适合作为我国构建多极合作网络、放大应用优势的重要伙伴。

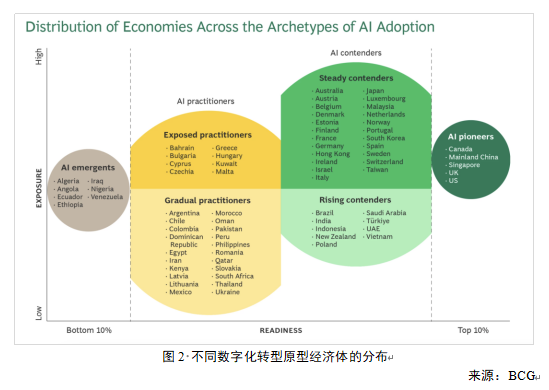

总体来看,全球人工智能竞争仍以中美两国为核心,但其他国家之间差距相对较小。波士顿顾问(BCG)研究认为只有美国、中国、英国、新加坡和加拿大等五个国家可以被归类为人工智能领先国家。

Mary Meeker在《互联网趋势报告》中更将全球人工智能的发展总结为中美在AI领域的战略竞争:美国在闭源模型和芯片技术上保持领先,Microsoft、OpenAI等企业的模型性能仍处前沿;中国则在开源生态、应用落地和国家战略支持上展现优势。这种竞争已超越商业范畴,上升至技术主权层面。美国通过CHIPS法案推动半导体本土化,中国则通过“东数西算”等工程优化算力布局。报告引用Meta CTO的观点:“当前的AI竞争就是新的太空竞赛”,中美双方都在将AI视为国家竞争力的核心指标。

马斯克认为未来的AGI玩家只有三个:X.AI、Google,以及“China Inc.(中国国家队)”。因为AI之战最终将是算力、数据、电力和国家意志的总决战。即只有集中国家力量搞基建(电力)和人才(China Inc.),或者集结全球最强算力(xAI/Google),才有资格坐在AGI的牌桌上。

1.在AI供应链贸易领域,美国形成了绝对的主导优势,掌控着全球AI核心硬件贸易的命脉

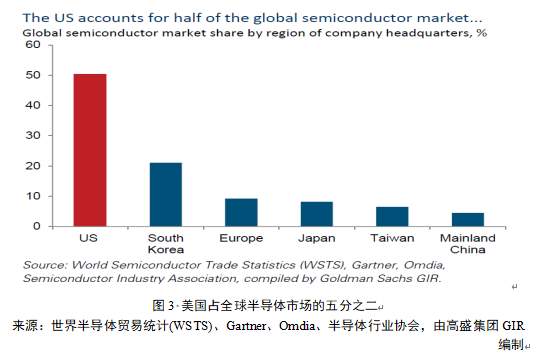

AI加速器芯片作为支撑算力主权的核心技术载体,其供应链呈现出高度集中的特征。在当前全球AI加速器市场中,美国的英伟达(NVIDIA)占据绝对主导地位,其市场份额估计介于80%至95%之间。在芯片制造环节,台积电(TSMC)掌控着全球60%以上的代工市场,在最先进制程领域份额更是高达90%。报告显示,2024年全球99%的AI加速器芯片都采用了台积电的技术。在光刻设备领域,荷兰阿斯麦(ASML)垄断了极紫外光刻(EUV)技术,这是制造最先进芯片的必备设备,其竞争对手尼康(Nikon)和佳能(Canon)无法提供同等精度的设备。在电子设计自动化(EDA)软件领域,楷登电子(Cadence)、新思科技(Synopsy)和安谋公司(Arm)三家公司占据全球60%以上的市场份额。

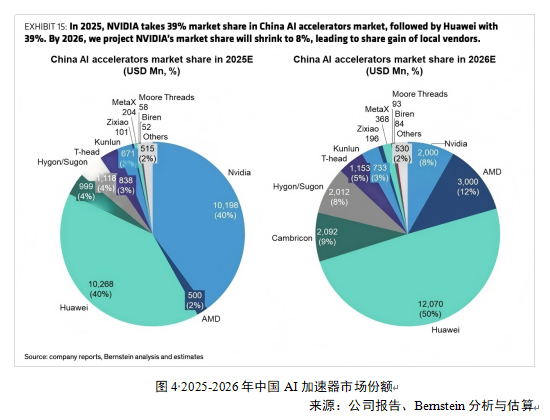

在半导体先进制程方面,中国企业正在以高强度研发努力追赶。投研机构伯恩斯坦(Bernstein)报告显示,2025年中国AI芯片市场,英伟达占40%市场份额,其次是华为(39%)。2026年,预计英伟达市场份额减少至8%,华为上升到50%左右。AMD受益于与阿里等合作,市场份额从2%上升到12%,寒武纪从4%上升到9%。

在成熟制程(28纳米或以上)方面,中国的产品开始以“物美价廉”的优势卷全球,目前全球三分之一的成熟制程产能在中国,美国功率器件、汽车芯片使用的芯片大约15%到20%来自中国,工业控制、消费电子类大约10%到15%,封装测试服务25%到30%依赖中国企业,半导体配套材料大约8%到12%依赖中国。

在全球132个支持AI加速器的区域中,仅有6个区域部署了华为Ascend加速器(3处位于中国境内,另外3处分别位于法国、新加坡和阿联酋)。这一分布情况反映出,在全球范围内,高达95.5%的AI加速器支持地区均由美国企业提供核心技术支撑。从整体格局来看,除中国在部分领域实现技术突破并推动国产加速器的局部部署之外,世界其他国家的AI计算基础设施仍高度依赖英伟达所提供的AI加速器,形成了美国主导全球供应链、中国在局部领域实现突破的竞争态势。

2.AI投资贸易的不均衡分布,进一步强化了美国的主导地位

2025年,全球AI风险投资已经达到1927亿美元,占全球风投总额的53%。这是AI投资占比首次,也是历史上唯一一次突破50%的关口。与此同时,10家尚未盈利的AI独角兽在过去12个月里的估值合计暴增1万亿美元;英伟达的市值更是在10月29日突破5万亿美元,成为全球首家达到这一高度的上市公司。预计到2028年全球投资将达约6300亿美元(2024—2028年复合年增长率29%),并创造近万亿美元收入。生成式人工智能是主要驱动力,其能力快速演进,2024—2028年投资复合年增长率预计高达59%。

CB Insights的数据显示,在针对人工智能的投资领域,美国正在“甩开”全球其他地区。目前,全球AI股权融资中,每1美元就有71美分流向了美国初创企业,这一比例高于2020年的61%。相比之下,亚洲的份额为13%,欧洲为14%。毕马威(KPMG)的数据略低,美国人工智能企业吸引风险投资占全球的比重达到58%,中国紧随其后占12%,但总体趋势不变。

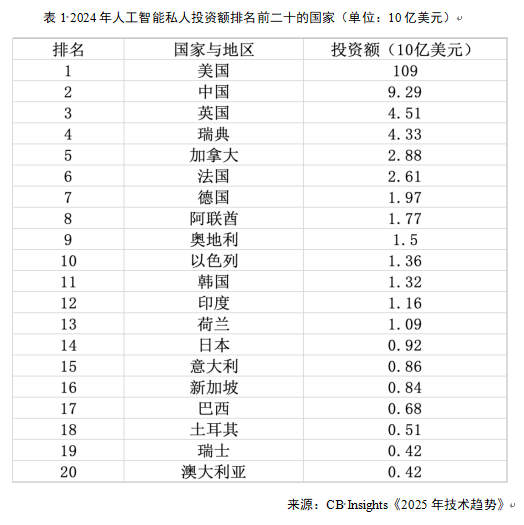

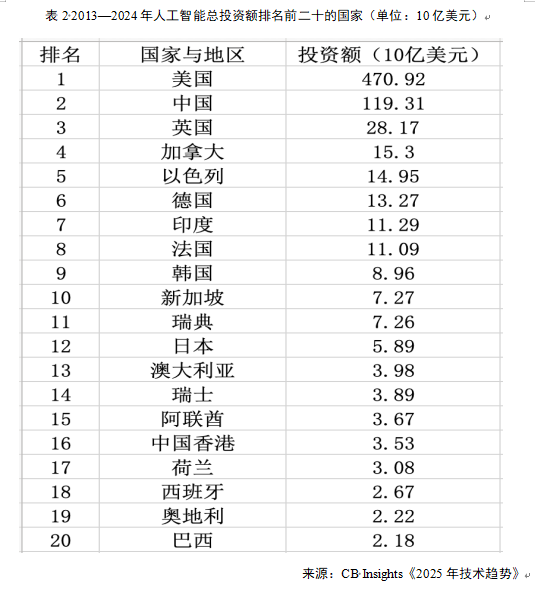

2024年美国人工智能私人投资约1091亿美元,中国约93亿美元,英国约45亿美元;前二十名还包括瑞典、阿联酋、荷兰、意大利。若看2013—2024年的累计投资,名次略有变化,但格局基本不变。

3.在算力资源与AI云服务贸易领域,美国的主导地位同样凸显

目前全球43个国家境内共分布着225个云区域(由多个大型互联数据中心组成的集群),其中配备AI加速器的132个云区域仅分布在33个国家,其中仅24个国家同时具备训练相关人工智能计算能力,这两个比例分别仅占联合国成员国总数的17%和12%。

从区域分布来看,美国、欧盟和中国是全球AI计算资源的主要集中区域:美国拥有26个云区域、中国拥有22个云区域、欧盟27国总计拥有27个云区域。

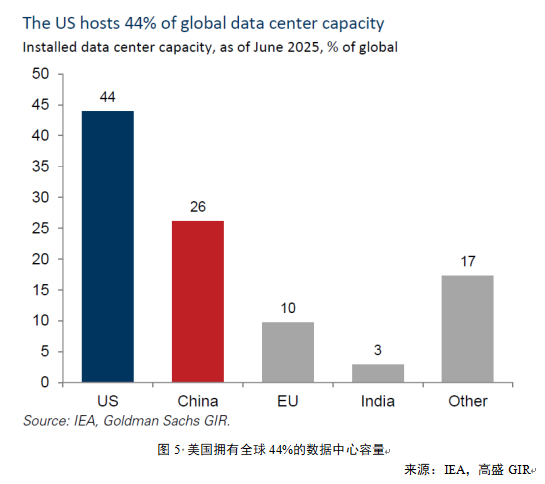

从数据中心总量来看,美国占据了全球45%以上的数据中心(5381个),紧随其后的是德国(521个)和英国(514个),中国(449个)排名全球第四。以数据中心容量来计算,美国约占全球份额的44%,中国约占26%。

目前全球43个国家境内共分布着225个云区域(由多个大型互联数据中心组成的集群),其中配备AI加速器的132个云区域仅分布在33个国家,其中仅24个国家同时具备训练相关人工智能计算能力,这两个比例分别仅占联合国成员国总数的17%和12%。

从区域分布来看,美国、欧盟和中国是全球AI计算资源的主要集中区域:美国拥有26个云区域、中国拥有22个云区域、欧盟27国总计拥有27个云区域。

从数据中心总量来看,美国占据了全球45%以上的数据中心(5381个),紧随其后的是德国(521个)和英国(514个),中国(449个)排名全球第四。以数据中心容量来计算,美国约占全球份额的44%,中国约占26%。

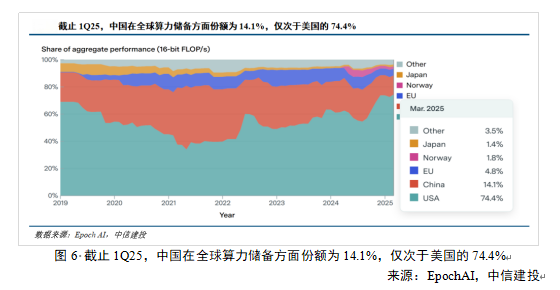

根据Epoch AI数据,其中美国以74.4%的16-bit FLOP/s份额占据绝对主导地位,而中国持有14.1%的份额,位居全球第二,但与美国存在显著差距,主要受制于芯片采购禁令以及上游制造代工设备采购限制,导致本土芯片产能也同样受限。

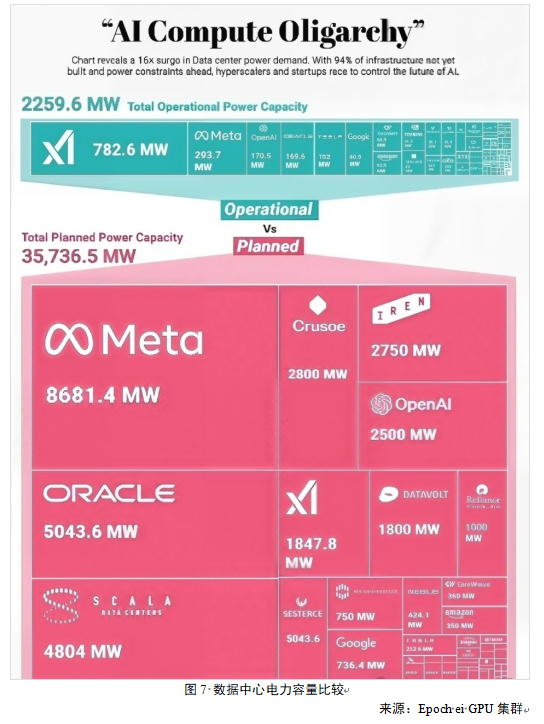

当前算力市场集中度高。现有运营算力中,X.AI占1/3,为最大份额;规划算力中,元宇宙(Meta)最为激进,占1/4。头部科技巨头(Meta、甲骨文(ORACLE)、X.AI、Google、OpenAI等)控制着绝大部分算力资源,成为AI时代的“石油”公司。

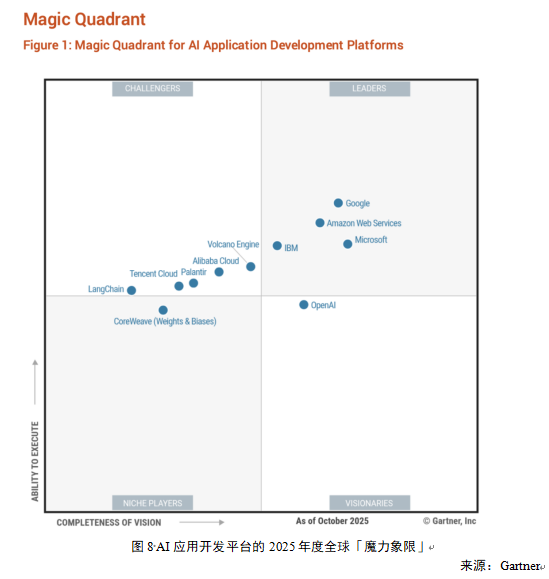

全球公共AI计算市场被美国超大规模云服务商主导,亚马逊(AWS)、微软(Azure)和Google Cloud三大“超大规模云服务商”(Hyperscalers)合计占据全球60%以上的市场份额,再加上IBM四家位列「领导者」象限,组合成了AI大模型的第一阵营。而中国的火山引擎、阿里云、腾讯云占据了几乎全部的「挑战者」象限,成为最有力的行业竞争者。两国头部云服务商合计占据全球云市场的大部分份额,在技术研发、市场拓展与生态构建方面均处于领先地位。形成了以美国、中国为引领,欧洲为补充的竞争格局。

从各国战略选择来看,18个国家仅依赖中国或美国的云服务供应商(其中13个国家选择美国供应商,5个国家选择中国供应商),采取与单一超级大国“结盟”的策略;12个国家采用多国供应商“对冲”策略(如新加坡同时托管3个美国和3个中国云服务商的计算区域),通过多元化合作降低对单一国家的依赖程度;仅奥地利依赖欧洲本土供应商,形成了独特的区域化选择模式。

4.大语言模型领域的贸易优势,进一步巩固了美国在全球AI贸易中的话语权

2024年全球新增AI大模型共120项,美国56项、中国42项。回顾产业发展趋势可以发现,2017至2022年间,美国、中国大模型数量的全球占比分别为51%、12%,到2023至2024年间,中国一定程度上实现了向上突破,两国份额分别为38.5%、36.8%,然而韩国、法国、日本等其他经济体的份额始终低于5%。国际AI竞赛呈现“寡头”格局。

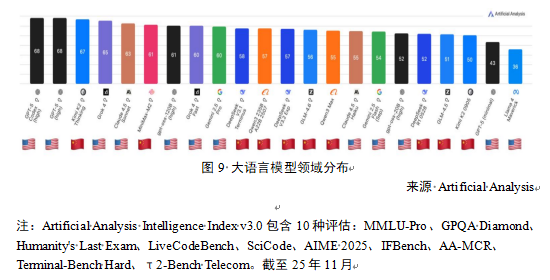

基于Artificial Analysis的数据与模型智能指标观察,当前头部模型整体由美国阵营领跑,海外最具代表性者为OpenAI、X.AI、Anthropic与Google;国内方面,从模型性能维度评估,Kimi、MiniMax、DeepSeek、Qwen(阿里系)、智谱模型位居前列。

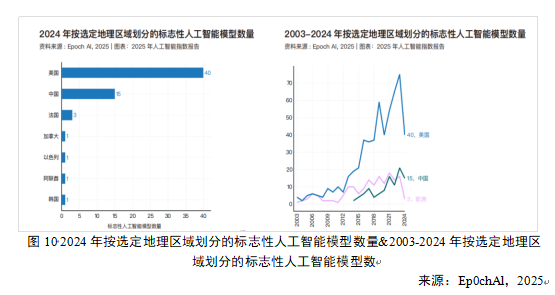

美国在顶尖人工智能模型的研发方面仍处于领先地位,但中国正在缩小性能差距。2024年美国的机构研发出了40个知名的人工智能模型,大幅领先于中国的15个和欧洲的3个。

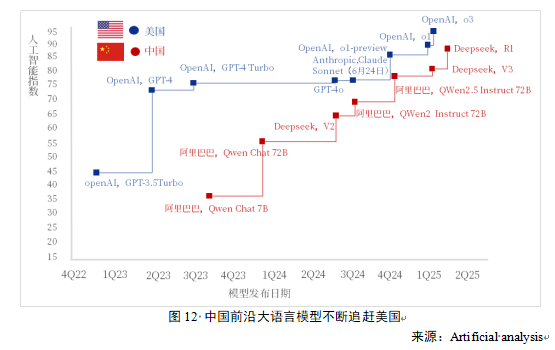

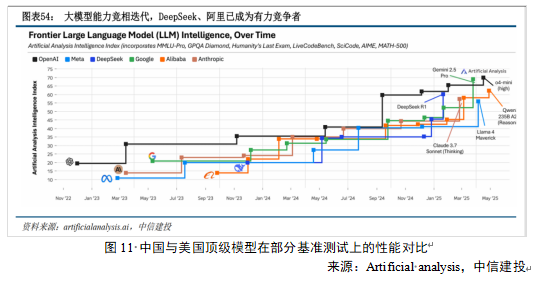

尽管美国在数量上保持领先,但中国的模型在质量上迅速缩小了差距。在MMLU和HumanEval等主要基准测试中,2023年,领先的美国模型在多项基准测试上的表现分别领先中国同行17.5、13.5、24.3和31.6个百分点;而到2024年底,这些差距已分别缩小至0.3、8.1、1.6和3.7个百分点。多项基准测试得分加权平均差距已由前一年的20%缩小至0.3%。2025年伊始,DeepSeek-R1正式发布并开源,其推理性能对标OpenAI-o1正式版,以“低成本+高性能+开源”等优势,成为全球科技界现象级标杆。

高盛分析师Ronald Keung团队在报告中观察到一个清晰且具有韧性的“动态追赶”的周期律:每当美国模型实现一次大的版本跃升(Step-up),中国AI模型通常会在随后的3-6个月内迅速跟进,通过技术迭代缩小能力差距。这种“领跑-追赶-再领跑”的节奏,已成为中美科技竞争的新常态。