自20世纪90年代“超级全球化”开启,离岸外包成为各国打造数字服务枢纽的核心路径,但近十年全球化结构性换挡、技术颠覆、政策转向与地缘重构三大变量,彻底改写了全球数字服务的竞争逻辑。人工智能的崛起,让传统比较优势失效,数据、算力、绿电与数字连接度成为新的核心竞争力,而那些固守旧时代发展路径的国家,正陷入难以突破的发展困局,印度、日本、欧盟的挣扎,正是这一趋势的生动注脚。

1.印度的危机

过去三十年间,印度凭借“离岸外包”(Offshoring)的先发优势,理所当然地成了“世界办公室”。印度IT服务出口额从2000财年的约40亿美元,飙升至2024财年的近2640亿美元,二十五年间增长超过六十六倍。IT行业对印度GDP的贡献率也从2000年的1.2%跃升至2010年的6.1%,最近的2024年,更是达到10%的惊人水平。

1.印度的危机

过去三十年间,印度凭借“离岸外包”(Offshoring)的先发优势,理所当然地成了“世界办公室”。印度IT服务出口额从2000财年的约40亿美元,飙升至2024财年的近2640亿美元,二十五年间增长超过六十六倍。IT行业对印度GDP的贡献率也从2000年的1.2%跃升至2010年的6.1%,最近的2024年,更是达到10%的惊人水平。

而经过这些年的演化,印度IT企业已经把IT外包的商业模式锤炼到了极致,形成了三大核心支柱/竞争优势:即规模化的人才供给(每年150万名工程专业毕业生)、显著的成本优势(印度工程师的人力成本不到美国的1/5)和高效的项目管理(软件工程成为可预测、可衡量、可复制的“工业化”生产项目)。

然而,这套为超级全球化时代量身定做的完美机器,却在人工智能时代难以为继,因为生成式AI正对这三大支柱进行着釜底抽薪式的瓦解。

AI正在根本性冲击着印度赖以成功的核心竞争力——基于庞大、廉价、高素质英语工程师的“劳动套利”模式,以及以可计费工时T&M(time-and-material)为基础的传统商业模式。以TCS为例,过去十年收入从150亿美元翻至300亿美元,但员工数也从32万增加到60.8万,导致每位员工收入维持在约49,000美元。增长仍依赖增加人手,而不是以同样或更少的人力做更多事情。

自动化和数据原生工作流减少了对大规模人力交付的依赖,印度IT业过去引以为傲的“人力杠杆”——每增加10亿美元收入,就能创造约3万个就业岗位——正在迅速失效。取而代之的,是“智能杠杆”:少数顶尖的AI架构师和工程师,就能通过驾驭强大的AI工具和平台,实现过去成百上千倍的产出。

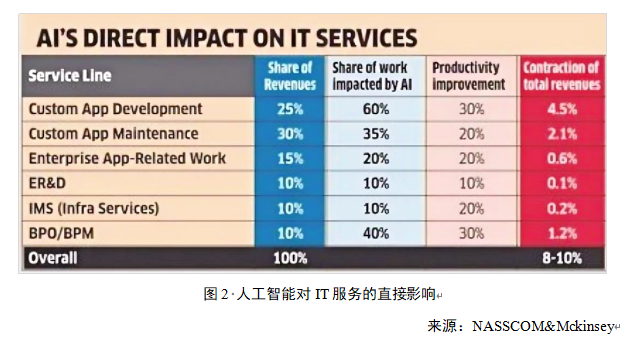

印度最大的KPO企业Everest Group的CEO彼得·本多-塞缪尔指出,IT产业约85%的利润来自劳动密集型的开发与运维阶段,而这正是AI替代效应最强的领域。过去需要一个庞大金字塔底层团队完成的工作,如今一个AI代理(AI Agent)就能以近乎零的边际成本、7x24小时不间断地高效执行。印度软件和服务业企业行业协会(NASSCOM)联合麦肯锡(Mckinsey)发布的《2025-2030印度科技服务业展望》显示,未来一家年收入10亿美元的AI服务公司可能仅需1000名员工,而同样规模的传统IT公司则需要近3万名员工。未来五年,印度应用维护,软件测试等传统IT外包业务预计每年会萎缩2%—3%。星座研究公司(Constellation Research)的CEO Ray Wang的预测更惊人:“一个百人规模的AI公司,将能创造出一家三万人、十亿美元收入的传统IT公司的产出。”

展望未来,印度IT外包产业的分化将进一步加剧。能否“劫后余生”,取决于其能否成功从低端外包的“人力工厂”模式,向高端开发和技术创新转型,将技术能力真正转化为商业价值。这不仅需要企业战略的清晰与坚定,更需要整个行业摆脱对“人海战术”的路径依赖,培养真正的创新基因和核心竞争力,否则在AI驱动的新一轮产业革命中,曾经的辉煌可能真的会渐行渐远。

2.日本的失落

日本在人工智能时代正在落后。在全球已经有七十五个国家制定并实施人工智能战略之后,2025年9月,日本终于正式启动国家层面的AI战略规划,目标是打造“全球最易于开发和应用AI的国家”。规划中日本政府承认在全球竞争中落在后面的现状,目标是开发“可信度较高的AI”,旨在利用差异化策略提高自身竞争力。

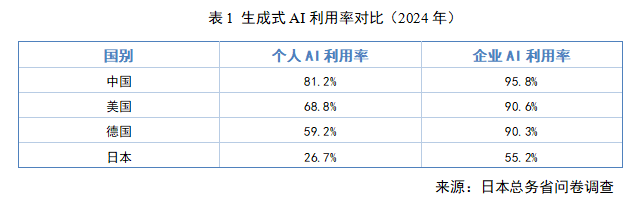

当其他国家都在积极使用先进生产力工具时,日本却对是否要使用生成式AI还在争论。由于日本大企业普遍对生成式AI的隐私问题和数据安全问题比较谨慎,在很多方面对员工使用生成式AI办公进行限制,生成式AI的使用率一直在低位徘徊。2024年,日本使用生成式AI的比例从2023年的仅仅9.1%提升至2024年的26.7%,而同期中国从56.3%升至81.2%,美国从46.3%提升至68.8%。根据日本总务省的数据,2025年,中国、英国和德国企业在开展业务时对生成式AI的利用率超过90%。而日本企业这一比例仅为55%-57%。

在2019年至2023年的五年间,美国政府AI领域相关投资额约为3290亿美元,而日本政府AI领域相关投资额仅为100亿美元,不到美国的三十分之一,也低于中国、英国、加拿大和印度。2024年美国AI投资1091亿美元(约日本的120倍),中国93亿美元(约日本的10倍),日本只有9亿美元。

斯坦福大学世界AI活跃度排名中,2021年日本第4位,2022年日本第5位,到了2023年日本继续下降到第9位(沉沦至主要国家的底层),前三名稳居为美国、中国、英国。

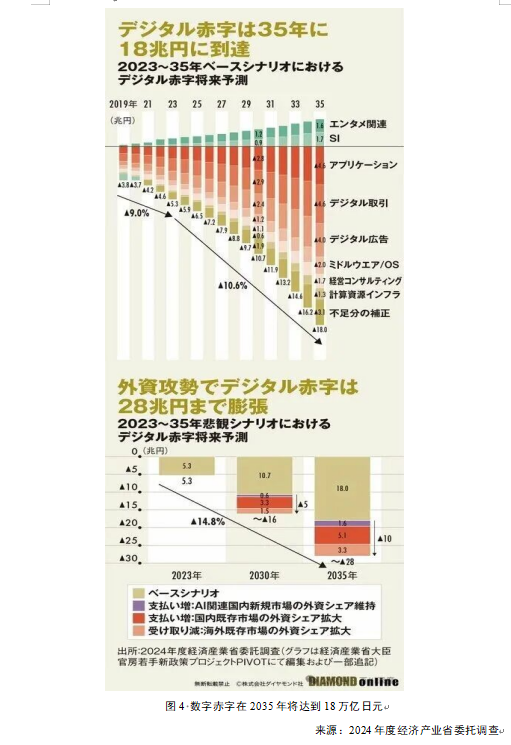

根据经济产业省年轻新政策项目PIVOT的测算,日本的数字赤字(Digital Deficit)将从2023年的5.3万亿日元扩大至2035年的18.0万亿日元。(基准情景Base Scenario)。悲观情景(Pessimistic Scenario)下,如果外资在AI相关国内新市场的份额维持,且在现有市场的份额扩大,赤字将膨胀至28万亿日元。这意味着,统计数据开始描绘出这样一个未来:日本的数字市场实际上变成了“外资的黑字(盈利)来源”。

日本在人工智能技术和应用领域的落后,背后的关键原因仍在于对“超级全球化”时代,其IT产业成功的路径依赖。作为传统技术强国和服务采购大国,即非IT行业的日本企业倾向于将IT业务外包给咨询公司或IT大手公司,而不是建立自身的过硬的IT团队。

在日本,IT行业以外的日本企业,普遍还对于自身IT团队的建设认知不足,IT系统的建设总是外包给IT公司和咨询公司,然后日本企业又要求咨询公司或IT公司为自己的独特业务量身定制IT系统,形成了日本IT行业的“万国体制”,于是最后日本IT行业就变成了以项目为导向的开发体系。

而IT行业的竞争优势就在于IT产品和服务的边际成本接近于0。即一个IT产品和服务的成本主要集中在研发阶段。开发出来后,无论是有100万用户,还是1000万用户,新增客户的边际成本都相当小,所以,以项目为中心的日本IT业就发挥不出IT产业的竞争优势。

富士通是日本最大的软件公司,其在人工智能方面的布局,代表着在人工智能时代日本行业的发展方向。富士通已经制定了3S战略,来满足市场的需求,3S即“SAP”、“Salesforce”和“ServiceNow”,每个平台都用来满足不同的需求。下面我们来分析一下3S代表的3个平台。

思爱普(SAP)是全球市场占有率最大的企业管理软件公司,产品以ERP为主,全球绝大部分大企业都是SAP的客户,目前市值3200亿欧元。富士通将主要用SAP来帮助企业实现业务流程优化方面的数字化转型。

赛富时(Salesforce)是全球最大的客户关系管理软件公司,创造了云计算时代最辉煌的产品,目前市值已经超过3100亿美元。其颠覆了传统管理软件的高额收费模式,而是采取按月付费的Saas软件模式,其充分利用云计算技术实现了软件的灵活易用,进而获得了大量的市场。富士通将主要用Salesforce平台来实现客户管理。

ServiceNow是ITSM(IT服务管理)行业全球排名第一的软件,也是云计算时代Saas软件的大赢家,目前市值达2200亿。并且ServiceNow也是目前最成功的低代码平台之一,低代码开发可以支持众多业务场景。富士通将把Service Now平台用于企业IT服务管理和业务自动化。

从上面的3S战略,我们可以看到富士通代表的日本IT大手企业,甘当欧美IT业的追随者,用欧美最成功的IT产品来规划自身业务。日本IT业目前全面普及的都是项目思维,产品思维缺失,已经基本失去原创开发具有全球竞争力的IT产品的能力,所以日本IT业在未来长期依然会走“借鸡下蛋”的路线,在欧美最成功的IT产品基础上来服务客户。

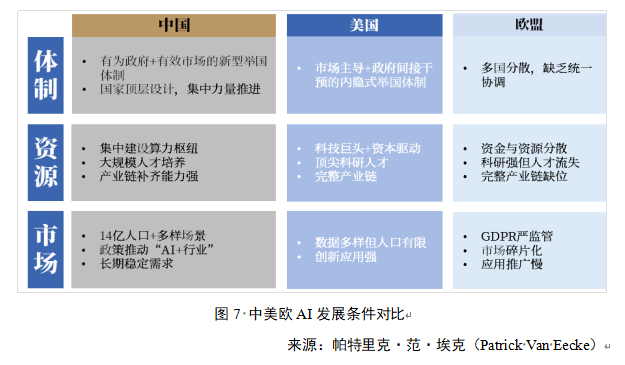

3.欧盟的错位

美国、中国和欧盟作为全球前三大经济体,在宏观经济体量和研发经费支出上处于相近层级,并且长期保持较高水平的科研投入。然而,欧盟在AI产出方面和中美存在显著差距。除数据中心容量占比和中国接近外,其在大模型数量、高被引论文数量、独角兽数量等关键指标上均大幅落后于中、美两国。数据表明,只有11%的欧盟企业使用人工智能,远未达到欧盟计划的到2030年实现75%的目标。对外国云服务巨头的高度依赖(Amazon、Google和Microsoft占据欧盟近70%的云市场,欧盟最大的供应商仅占2%)。2023年,欧盟仅吸引了80亿美元的人工智能风险投资,相比之下,美国为680亿美元,中国为150亿美元。

欧盟国家的人工智能产业发展缓慢,与欧盟经济体的全球地位不匹配,核心原因并非投入不足,而是体制机制的差异。

欧盟在人工智能发展中呈现出多国分散、缺乏统一协调的格局,数字市场碎片化、本土龙头企业偏少、资本市场深度不足、关键技能短缺而相对落后、风险资本容忍度低,以及完整产业链缺位,导致资源整合和调配效率偏低,科研资金和人才被分散消耗,使其科研成果难以有效转化为大规模应用。以上因素叠加,限制了欧盟在AI领域的整体竞争力。

在此背景下,欧盟力图凭借市场优势制定严格的监管法规而达到全球标准体系领导地位,即“布鲁塞尔效应”,从而形成欧盟在人工智能时代独特的竞争优势和发展路径。

但严格的数据隐私监管(如GDPR)和人工智能监管框架,尤其是2024年通过的欧盟人工智能法案,其法律条款的复杂性、仓促将ChatGPT等AI模型纳入监管范畴的做法,以及混乱的落地执行,造成欧盟“重监管、轻创新”的人工智能发展路径错位,每个高风险人工智能系统的评估与文档费用估计高达40万欧元,这给占欧盟企业99%且资源有限的中小企业造成不成比例的负担,严重抑制了欧洲的AI发展。

科律(Cooley)律师事务所全球网络、数据与隐私业务联合主席帕特里克·范·埃克(Patrick Van Eecke)认为,欧盟委员会在监管进程之初就犯了“根本性错误”:将人工智能视作一种“静态”产品,而非一个“动态”过程。人工智能是一个持续发展的演进过程,“这使得成文的法规要求难以落地”。

与此形成鲜明对比的是,中美在不同路径下都展现出举国体制的优势。中国通过新型举国体制将政府战略引导与市场机制结合,实现对全国资源的集中统筹和高效配置。美国则依托市场主导与政府间接干预的模式,通过DARPA等机构和《芯片与科学法案》等政策提供战略支持,再由硅谷大型科技企业发挥研发和投资主力作用。中美两国均在举国体制下形成了政府与市场相结合的高效模式,能够集中力量、整合资源并推动成果转化。