一、中国证券IT市场

1.证券等金融机构信息化投入日趋增加

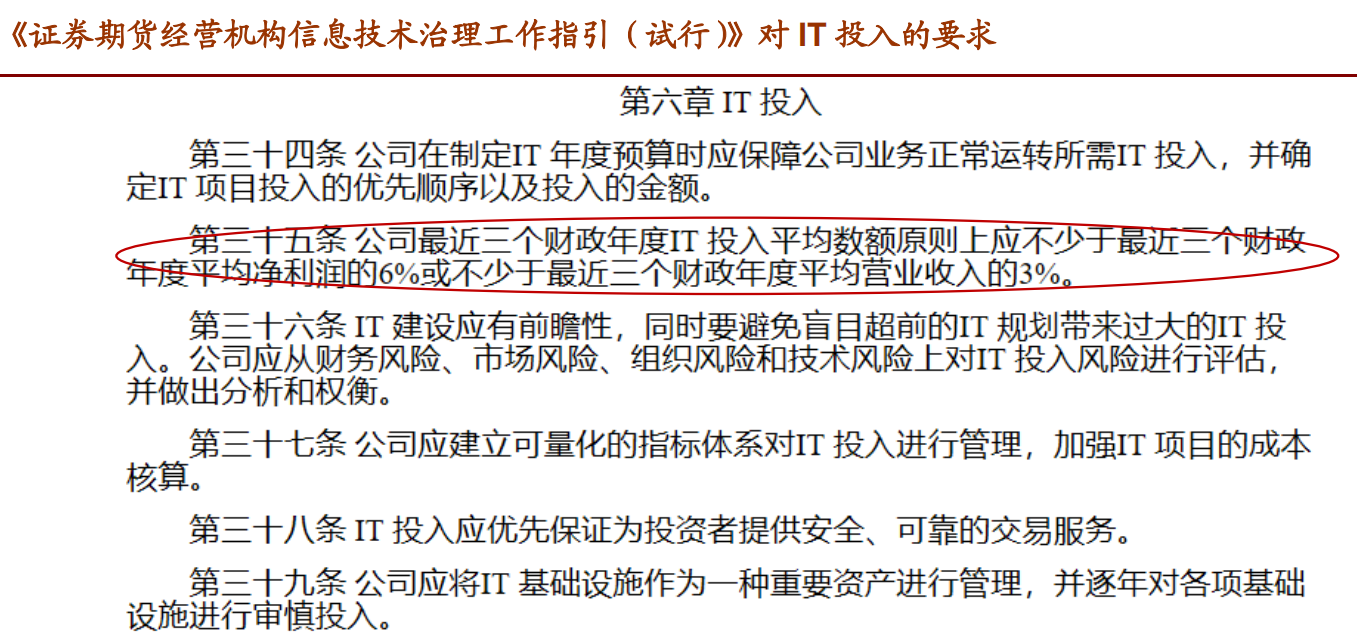

根据证监会《证券期货经营机构信息技术治理工作指引(试行)》的规定,证券期货公司最近三个财政年度IT投入平均数额原则上应不少于最近三个财政年度平均净利润的6%或不少于平均营业收入的3%,目前大多数金融机构IT投入占比不及3%。此外,随着云计算技术的发展和Fintech的逐步成熟,金融机构在IT硬件投入上的比例将下降,应用型软件和外包服务的比例将进一步提升。

图1:《证券期货经营机构信息技术治理工作指引》对IT投入的要求

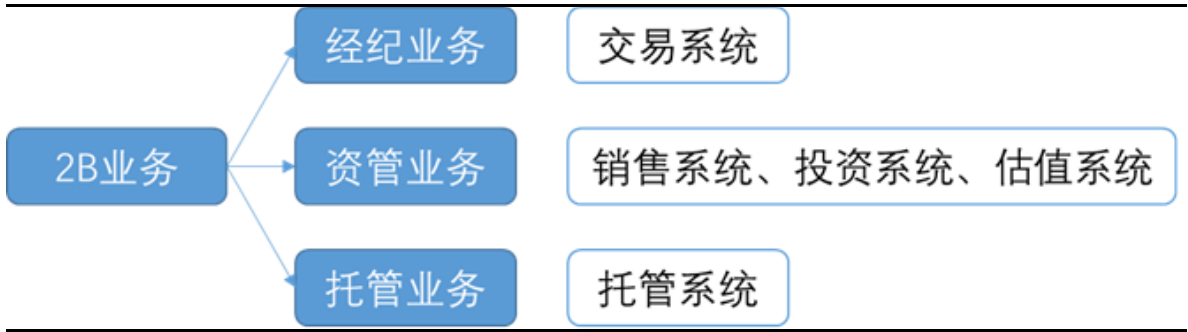

2.证券(卖方)IT市场规模146.5亿元

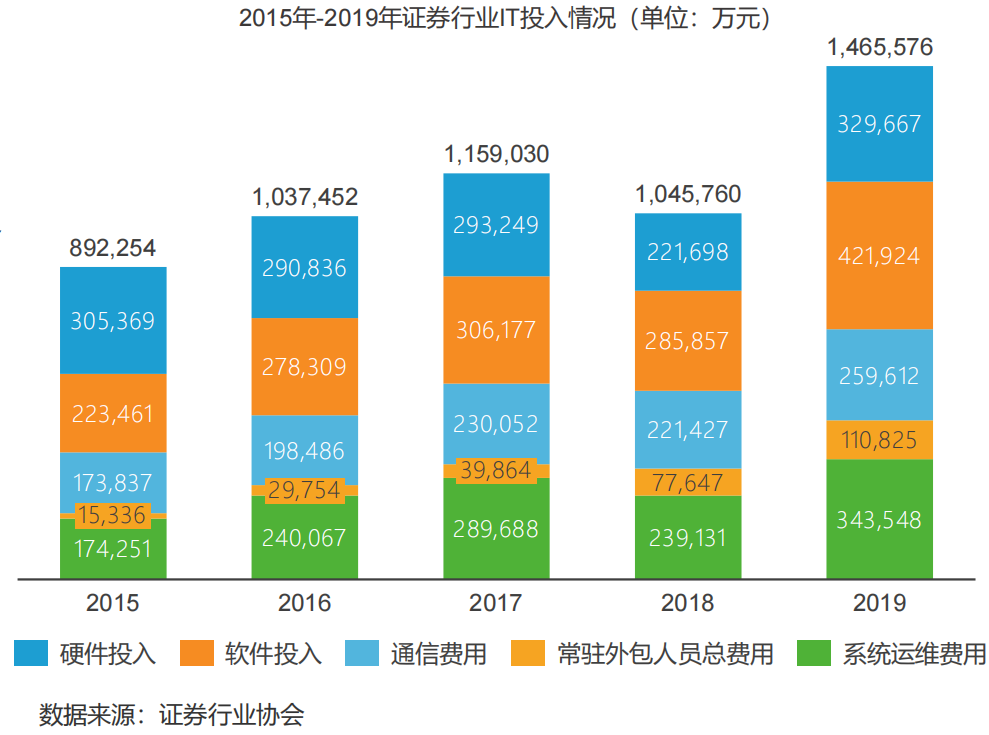

2019年中国证券行业IT投入共计1,465,576万元,同比增长40.14%。2012-2019年,证券公司IT投入规模从52亿元增加至146.5亿元,呈现逐年增长的态势。其中,证券IT外包收入包括了系统运维费用和常驻外包人员总费用,总额为545,373万元。值得注意的是,常住外包人员总费用同比增长42.73%,反映出证券行业在自主研发的同时,加强采用外包模式,提高自身IT水平。

图2:证券行业IT投入呈增长态势

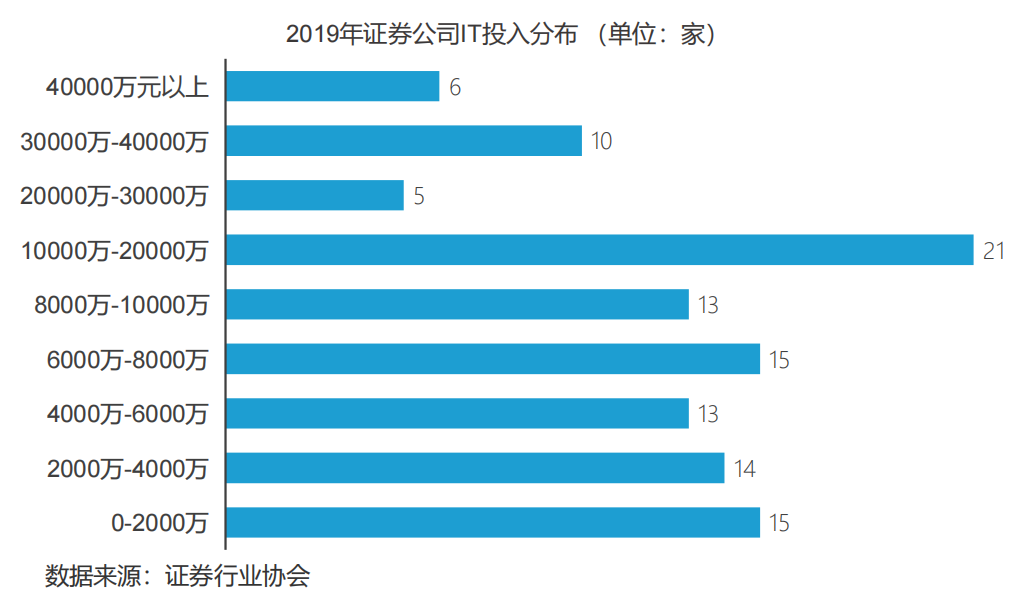

证券公司IT总投入也不断增加。2019年近四成证券公司IT投入超过一亿元,表明证券公司对IT的资金投入力度大,有望实现技术大幅提升。

图3:2019年证券公司IT投入分布(单位:家)

数据来源:证券行业协会

3.资管行业(买方)鼎韬测算达到80亿元规模

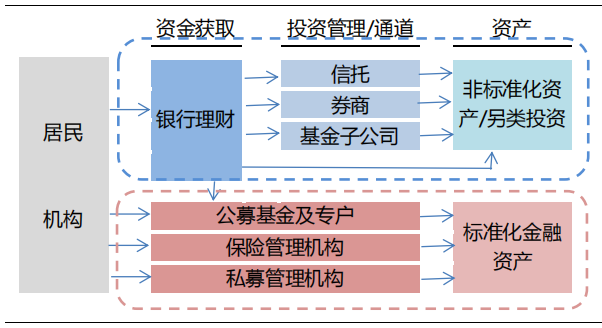

图4:我国资产管理行业主要组成

根据资产管理行业策略咨询公司Casey Quirk的研究,中国是唯一一个资产管理规模逾数万亿美元且过去五年仍以每年超过30%的速度吸纳新资金的市场。在资管规模放大的带动下,资管机构的信息化需求高涨,叠加资管政策(例如资管新规)影响,资管IT市场快速发展。

麦肯锡预计到2025年,中国资管市场整体管理规模将从2020年上半年的116万亿升至196万亿,2019-2025年均管理资产增速将超过9%。以公募基金为代表的主动管理先发优势类机构将保持14%以上的年化增长率,其中公募基金将以18%的年复合增长率领跑市场增量管理资金净流入。

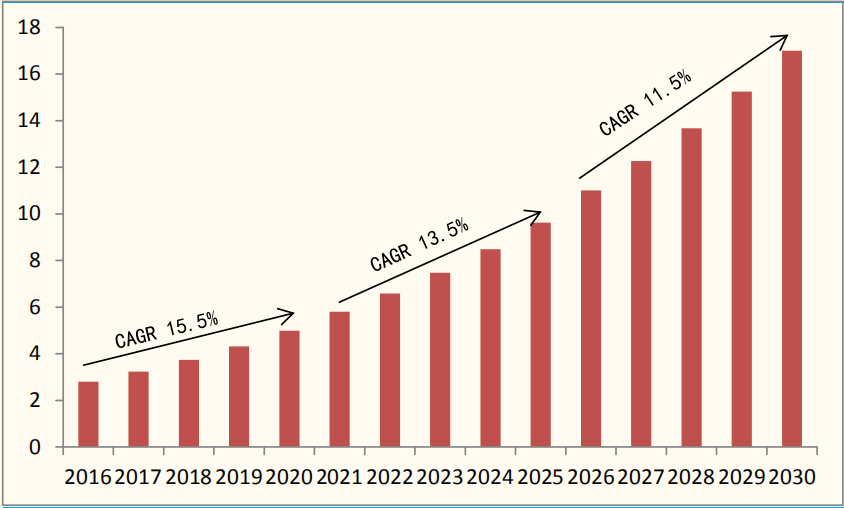

根据Casey Quirk的预测,2019年中国成为仅次于美国的第二大资产管理市场,到2030年中国的资管规模将从2016年的2.8万亿美元跃升至17万亿美元,CAGR 13.8%。

图5:中国资产管理规模预测(2016A-2030E)

来源:Casey Quirk

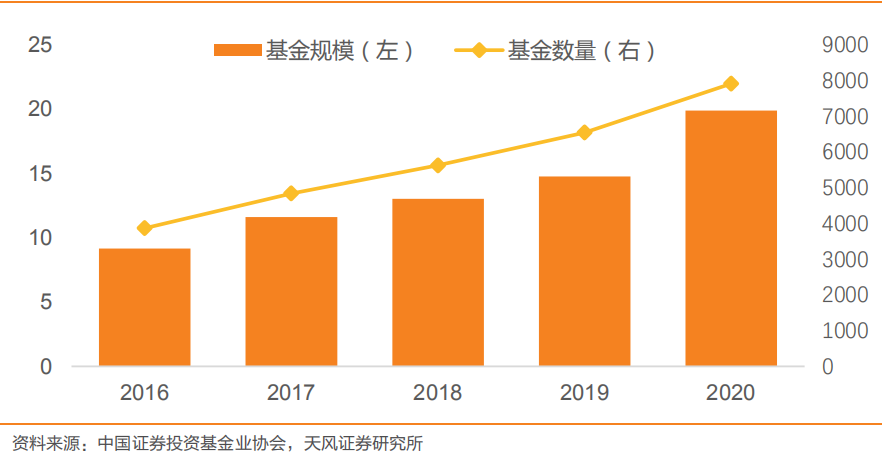

以公募基金为例。居民的财富管理需求由定向理财产品开始向个性化、定制化的资产配置转变;伴随着科创板、创业板注册制落地,A股市场逐渐走向成熟,客户获得近乎无风险的高收益的难度在增加;科技金融的发展,使得财富管理服务逐渐向线上进行扩散和迁移。而作为财富管理的重要参与方,国内公募基金正蓬勃发展,IT增量有望证券市场未来的重要变量。

图6:国内公募基金管理规模达到19.89万亿元(2020年底,单位万亿元)

证券IT在资管业务场景中的落地应用主要是集中在:数字化投研、数字化营销和数字化运营三个维度。

1)数字化投研:投研和投资管理能力提升是资管行业推动数字化的试验场,也是未来资管机构最重要的差异化竞争要素之一。

2)数字化营销:客户销售、营销和服务能力是资管机构推动数字化的关键,也是目前落地应用相对丰富的领域。对于公募基金而言,可以通过数字化提高其销售渠道的精准化和专业化。

3)数字化运营:对于公募基金而言,运营效率提升和中后台专业能力提升是提升客户和员工体验的关键价值来源。头部公募基金的规模增长迅速,运营压力也随着规模增长而在大幅提升。公募基金构建运营一体化(AMOP)业务能力,让投研、销售和中后台专业化管理人才将更多的时间精力投入到专业增值领域。

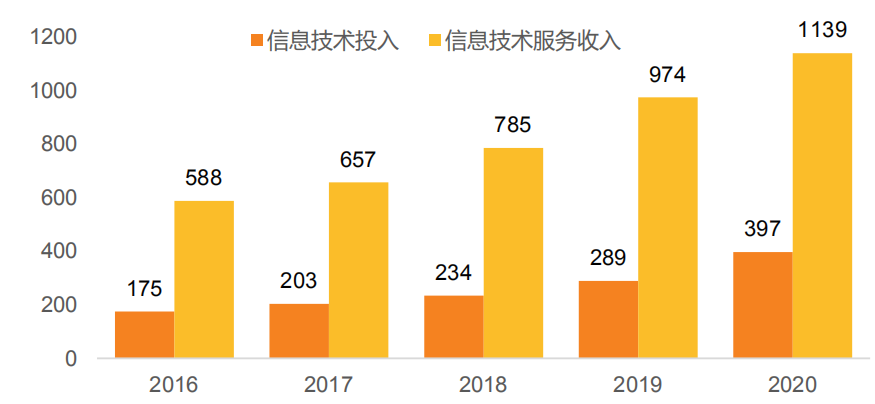

对比全球头部财富管理机构的信息技术投入,国内资管机构IT投入前景可期待。以贝莱德为例,公司每年投入大量资金在科技领域,2020年信息技术投入金额达到3.97亿美元,同比增长37%。同时,贝莱德通过其专有的技术平台(Aladdin)对外提供收费的投资管理技术系统,风险管理服务,财富管理和数字分发工具等。每年的信息技术服务收入保持稳定增长,2020年信息技术服务收入11.39亿美元,同比增长17%,占营业收入比例为7%。

图7:贝莱德2016-2020年信息技术投入与信息技术服务收入对比(单位:百万美元)

目前对于资管IT市场没有全行业的统计。但是由于资管类型金融机构没有政策强制要求IT投入,再加上前期禁止外部接入导致私募基金等机构的IT需求被抑制,我们认为资产管理IT支出占营收的比例均应低于证券公司,在3%以下。

根据安永《2019年全球资产管理行业报告》,2018年各样本资产加权得出的单位规模收入为46个基点,即0.46%。以2020年上半年的116万亿作为基数,可推算出中国资产管理行业收入规模约为5336亿人民币,假定以证券IT投入比例的一半,即1.5%为投入比例,可得2020年中国买方IT市场规模约为80亿元。

我国资管行业已经进入全新的健康成长阶段,伴随资管行业的成长我国的资产管理规模将持续扩大,行业整体收入将增加,相应IT支出也随之增加(证监会指引要求证券、基金公司IT支出为其营业收入的3%)。

二、证券IT发展脉络:从电子化、网络化到智能化

对于证券IT市场而言,其发展进度与市场机构化的程度息息相关,一方面得益于持续的制度升级,相关IT系统更新需求不断催生,另一方面制度改革所带动的市场成熟化发展有利于引导资金从个人投资者流向机构,从而扩大机构管理规模以及相关IT投入。未来,伴随着诸如主板注册制、T+0等机制的推出,将对现有交易、风控、行情、估值等各类系统模块产生不同程度的影响,持续性的系统改革项目也将为证券IT公司带来更多业务发展机遇。从长期而言,机构化的最终形成意味着证券投资机构会具备更为显著的市场主导力,由此产生的IT投入提升将从需求层面扩大证券IT的市场空间。

证券IT经历了电子化——网络化——智能化的发展阶段,当下正处于“三浪叠加”状态中。

目前,金融电子化已经进入成熟期,这个维度的IT产品已经难以取得爆发式增长,但政策推动的金融产品更新和规则变化都会给IT企业带来业绩增长空间。B端的金融网络化正处于快速发展期,网络化项目是实现资管业务中资产端、交易端、支付端、资金端等任意组合的互联互通,具有平台化能力的IT企业将有望做到“赢家通吃”。

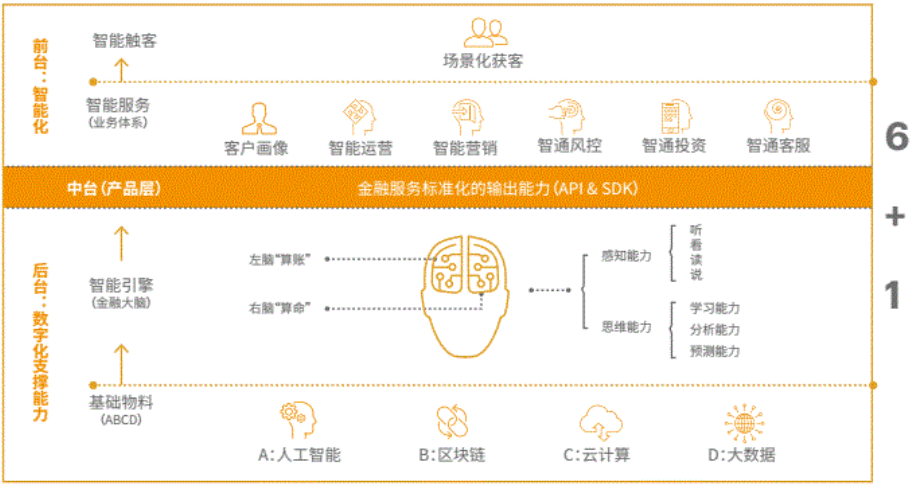

智能化的发展处于起步阶段,在人工智能、云计算高速发展的背景下,金融科技将是第一个产生爆发性需求的细分领域,智能金融的产品类型有望迎来爆发。

图8:资本市场IT三个阶段及IT的作用

证券IT的第一阶段是电子化,电子化阶段借助计算运行和通信,行业完成从传统手工业务处理向基于现代信息系统的数据化业务处理的迁移。传统的储蓄帐户、股票、基金等金融产品销售给投资者是典型的第一阶段金融服务产品,相对应的股票帐户体系、交易系统、基金TA估值等也是满足电子化的需求。经过20多年的发展,到今天资产管理的募、投、管、退各个环节已经实现了电子化交易。事实上,基于金融电子化的科技产品和技术都已经进入成熟期,但是基于我国资本市场仍在不断成长,新的金融产品、新的交易规则仍在源源不断推出,因此每次政策推动的产品更新和规则变化都会给IT企业带来业绩增长空间。但这个维度的IT产品已经难以取得爆发式增长。

图9:金融电子化时期主要业务类IT产品

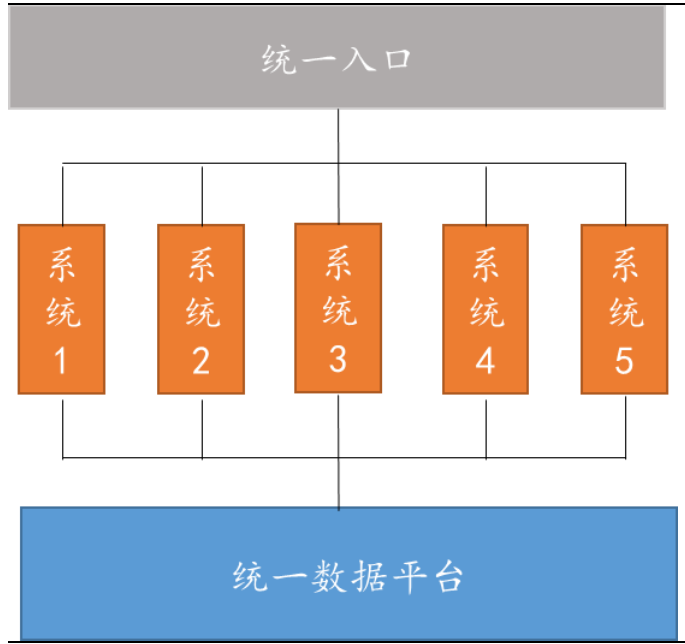

证券IT的第二阶段是网络化,网络化并不是仅仅指利用网络通信,而是以互联网的方式来组织和运营。即通过互联网汇集海量用户,实现资管业务中资产端、交易端、支付端、资金端等任意组合的互联互通。C端的网络化已经比较成熟,典型的产品如余额宝,其聚合了消费支付、理财、T+0等基于一系列产品,满足不同类型用户需求。但在B端我们可以看到,我国各金融机构系统之间仍处于互相割裂的状态,金融机构内部、金融机构之间系统尚未打通,比如证券公司和基金公司、基金公司和交易所。托管银行之间的系统不完全对接,每一次核对资产标的,资产方,资金方的寻找都非常困难。而我国财富管理的发展需要一个全面在线化的系统,类似C端的网络化,未来B端的系统需要支持全网单点接入、全网登记、全网报价、全网交易的网络市场,从任何端口都能实现个人或机构的所有需求,金融机构系统将从割裂走向连接。IT网络化的前提是平台建设,未来具有平台化能力的IT企业将有望做到“赢家通吃”。

图10:金融IT网络化需求

证券IT的第三阶段是智能化,智能化阶段的最大特点是“千人千面”,最大程度满足用户的个性化需求。在这一阶段科技将变成生产力,进一步提高金融服务的效能。金融智能化的前提是大数据平台的完善,之后智能投顾、智能风控、智能监管等领域的产品种类将迎来爆发。

图11:智能时代的金融服务