三重因素驱动中国金融IT长期发展潜力

1、信息化缺口仍在,国内金融机构IT支出总额与结构仍存在巨大提升和优化空间

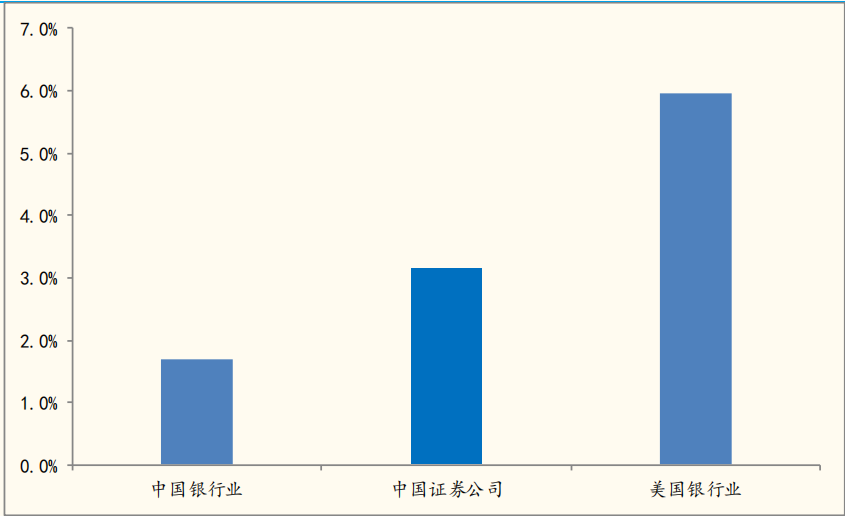

当前,国内外金融机构在信息化投入上仍然存在较大差异。从IT支出占营收比重角度看,国外银行机构的年度信息化支出占比在6%左右,而国内银行业信息化支出占比不到2%,证券公司信息化支出占比也仅在3%左右,未来还有巨大提升空间。

图1:中美主要金融机构IT支出占营业收入比重对比

IT技术的发展是金融IT行业发展的内在动力,当前金融行业正处于从互联网化向智能化迈进的过程中。前三大需求更多受制于国内金融市场本身的发展阶段及政策的影响,属于外因;而IT技术的发展则是金融IT行业发展的内在动力。回顾金融IT技术的演变路径,我们可以看出,金融IT技术先后经历了三重浪潮:第一个阶段是电子化,通过信息技术手段把所有的业务从人工的手段逐步电子化;第二个阶段是互联网化,指数级的提升了效率;第三个阶段是智能化,云计算、大数据、人工智能、区块链等新技术对整个金融体系将产生非常深远的影响。

与此同时,监管层面上对金融机构的信息化建设愈加重视。证监会发布《证券基金经营机构信息技术管理办法》,明确该办法覆盖各类主体,目的是推动行业加大信息投入、提升竞争力。此外,信息系统建设投入指标还首次纳入证券公司分类评价。随着未来金融机构加大信息投入,金融IT行业将直接受益。

2、RegTech驱动,监管政策变动、金融市场开放持续带来市场空间的提升

大监管趋势及金融制度改革为行业带来新需求。自2015年以来,金融监管的范围和功能持续扩大,监管思路也不断调整:以股灾为金融严监管的转折点,证监会、银保监会等监管机构密集出台一系列监管政策法规及部门规章,监管思路由鼓励创新变为稳中求进;2016年进入合规元年以来,“依法监管、从严监管、全面监管”成为贯穿金融监管始终的基调,规范化成为金融行业发展的主旋律;2018年下半年以来,监管环境又出现重大边际变化,强监管政策出现边际松弛,如延长“资管新规”过渡期至2020年等,同时金融基础制度自上而下开始改革,如沪伦通、CDR、科创板等的推出对金融IT行业发展起到重大催化作用。上述监管趋势使得金融机构的合规风控需求及业务跟进需求增加,从而为金融IT行业带来大量增量空间。

金融市场开放将带来更大的市场机会。金融市场开放已是大势所趋。中国金融业的开放将从两个方面对金融IT行业产生较大影响:一方面是客户容量的增加,放宽或者取消金融机构外资持股比例有利于更多外资机构进入国内,例如证监会将证券公司的外资持股比例上限放宽到51%后截至2019年4月已有两家外资控股券商(摩根大通、野村东方)的新设获得证监会核准;另一方面是客户需求的增加,中国金融市场的国际化意味着国内金融机构将更注重IT系统建设以提高竞争力,对金融IT行业而言意味着存量客户的合作强化。

3、FinTech驱动,创新技术发展将进一步打破行业成长的天花板

中国金融机构正面临发展新业态、寻找新盈利模式以及应对新兴金融服务公司的挑战,科技已成为业务创新的关键引擎,大数据、云计算、人工智能等创新技术的发展与应用既为金融业带来了全新的挑战,也为金融IT行业带来重大的机遇。我们认为,“云化”和“智能化”是金融行业发展的必然趋势,只有建立在云的基础之上金融机构才能更好地应用各种创新技术,而人工智能将直接提高金融机构的生产力。

金融行业由于历史数据完善、量化思维程度较高,因而是人工智能最为理想的应用领域之一。当前人工智能技术对金融经营过程的变革体现在从前台的服务与营销到中台的产品与风控再到后台的管理与数据整个过程,其中应用效能最高的在于产品服务以及运营智能环节。在产品服务环节,根据IDC的预测,对话式人工智能的采用可替代银行人工客服回答70%以上的问题并直接节约呼叫中心的成本;在运营环节,落地案例表明AI可以提高银行反欺诈系统的准确率5倍以上,降低银行20%以上的损失并增加10%以上的收入。

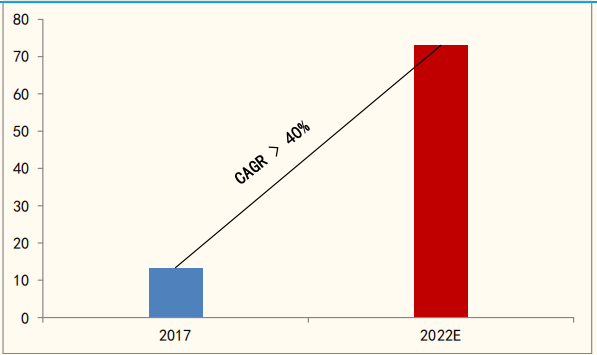

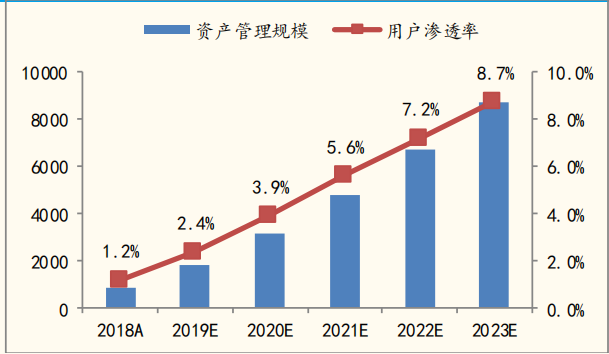

根据中国电子学会《新一代人工智能发展白皮书(2017)》的预测,2020年国内金融AI产业规模将达到8亿美元,而MarketsandMarkets数据显示2022年全球金融AI产业规模将达73亿美元。智能投顾是人工智能在金融行业产生效益最为明显的领域之一。据Statista统计,2018年中国由智能投顾管理的资产规模达882亿美元,预计未来五年CAGR达58%,用户渗透率将从1.2%提高到8.7%。

图2:全球人工智能在金融行业的市场规模(2017-2022,亿美元)

来源:MarketsandMarkets

图3:中国智能投顾资产管理规模及用户渗透率(2018-2023,亿美元)

来源:Statista