服务外包是信息技术革命和全球化浪潮双重作用下的产物。近年来,随着数字技术的深度渗透与全球化格局的深刻变革,全球服务外包产业也在持续发展中迎来第三次转型浪潮——从专业服务的1.0时代,全球服务的2.0时代进入到数字服务的3.0时代。在3.0时代,不仅服务外包行业的内涵和外延面临重塑,服务外包行业的关键驱动要素和商业逻辑也在重构。作为全球服务外包产业链条的重要参与者,我国服务外包产业,尤其是离岸服务外包也面临着巨大挑战。

一、2024年全球离岸服务外包达到2.84万亿美元

近年来,企业对成本控制与效率提升的需求愈发迫切。而服务外包作为实现战略性成本降低并提高运营效率,同时获得全球人才资源的有效手段,已经为越来越多的企业作为一项核心战略所采用,并正以前所未有的速度崛起甚至重塑着世界经济发展格局。

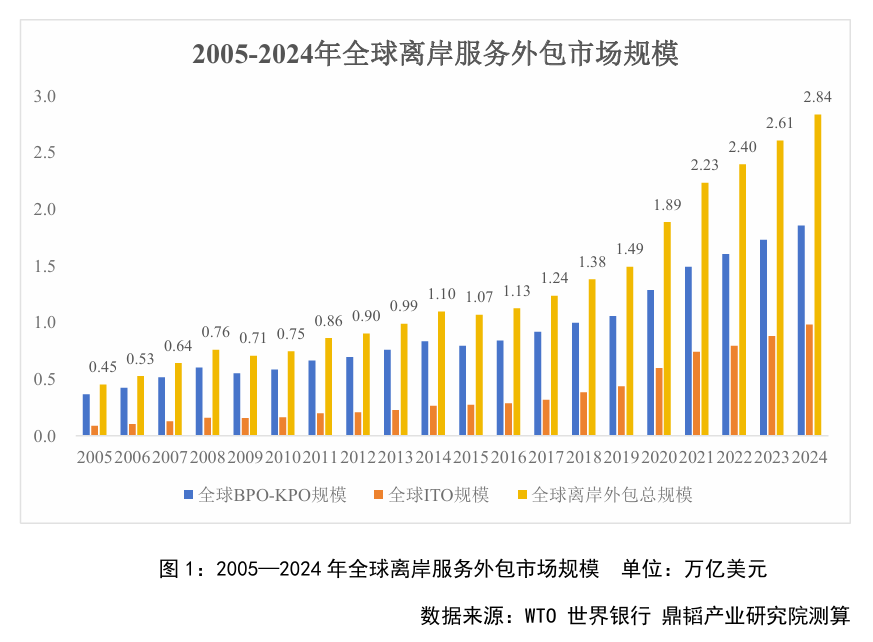

从服务外包总体规模来看,全球离岸服务外包从上个世纪九十年代开始蓬勃兴起,历经二十年的发展在2014年突破了万亿美元规模,达到1.10万亿美元。此后发展明显加速,只用了七年的时间就突破了两万亿美元规模,在2021年达到2.23万亿美元。近几年来,全球产业革命的泛数字化进一步推动了服务的可贸易化和企业商业模式的泛外包化,服务外包已经成为新一轮全球产业格局重塑以及服务全球化的关键推手,具有更为广阔的发展前景。根据WTO、世界银行及鼎韬产业研究院的统计数据,2024年全球离岸服务外包市场规模达到2.84万亿美元。

二、全球离岸服务外包处于加速增长及高质量增长周期

从服务外包发展增速的长期视角来看,全球离岸服务外包行业展现出显著的加速增长动能。统计数据显示,在2005-2015年的十年间全球离岸服务外包行业年均复合增长率(CAGR)为8.97%,而进入2014-2024年的十年周期全球离岸服务外包行业年均复合增长率(CAGR)进一步提升至9.96%,整体产业正经历明显的增长提速阶段。最近3年全球离岸服务外包同比增速分别为7.34%、8.80%、8.75%,整体呈现增长态势。聚焦于后疫情时代(2022-2024年)的最近三年,在经历了2022年(7.34%)的稳健开局后,2023年增速跃升至8.80%,展现出强劲的反弹势头。尽管2024年增速略有回调至8.75%,仍保持在接近9%的高位区间,表明增长动能并未减弱,而是趋于稳定。市场数据进一步印证了全球离岸服务外包行业的强劲韧性与持续活力,有力地证明了全球离岸服务外包模式在应对不确定性、满足企业降本增效和数字化转型需求方面具有强大和不可替代的价值,全球离岸服务外包行业正处在一个加速增长且增长质量较高的阶段。

三、全球离岸服务外包形成ITO和BPO-KPO共同驱动、相对均衡的“双引擎”结构

从服务外包产业结构的变迁来看,两个核心板块——信息技术外包(ITO)和业务流程外包(BPO-KPO) ——呈现出显著的此消彼长态势,标志着产业重心的重要转移。首先全球ITO实现从辅助角色到核心引擎的跃升。离岸ITO的市场规模从2005年的0.09万亿美元增长到2024年的0.98万亿美元,实现了近11倍的惊人增长,其占全球离岸服务外包总规模的比重也从19.17%跃升至34.62%,显著提升了15.45个百分点,成为驱动整体离岸服务外包增长的核心力量之一。同时,全球BPO-KPO绝对规模实现持续扩张,但是相对市场份额比重下降。从2005—2024年,全球离岸BPO-KPO的市场规模同样实现了可观的扩张,从0.37万亿美元增长到1.86万亿美元,增长了约4倍,其占全球离岸服务外包规模的比重却从2005年的80.83%下降到2024年的65.38%,下降了15.45个百分点,表明尽管全球离岸BPO-KPO的绝对需求仍在强劲增长,但其在整体产业中的主导地位正逐渐被快速崛起的ITO所稀释。经过20年的演变,全球离岸服务外包产业已从早期由BPO主导的格局,转变为由ITO和BPO-KPO共同驱动、相对均衡的“双引擎”结构。