在鼎韬观点上篇中,我们探讨了全球离岸外包的接发包格局,了解到各区域和主要国家在接发包规模上的表现。而一个国家在全球服务外包市场中的竞争力,不仅体现在接发包的规模上,更体现在其作为离岸外包目的地的吸引力上。全球服务目的地指数(GSLI)作为评估各国离岸服务目的地吸引力的权威指标,为我们提供了全面的视角。在下篇中,鼎韬产业研究院将基于该指数,从评估维度、主要国家排名及各区域特点等方面,深入分析全球离岸外包主要目的地国家的吸引力情况。

一、全球服务目的地指数(GSLI)评估

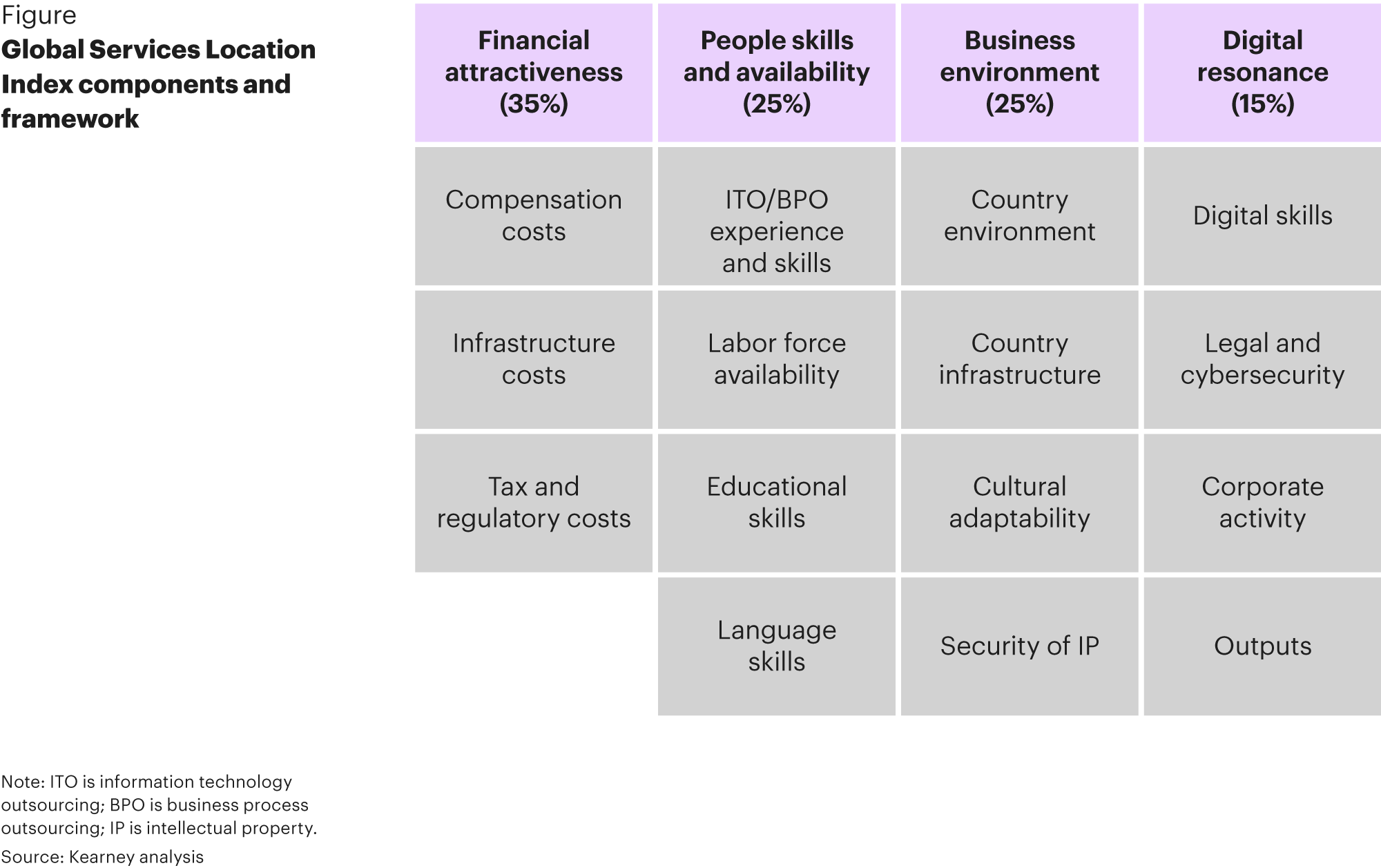

全球服务目的地指数(Global Services Location Index, GSLI)是由国际管理咨询公司科尔尼(Kearney)定期发布的评估各国作为离岸服务目的地吸引力的权威报告。该指数通过多个维度衡量国家在信息技术(IT)、业务流程外包(BPO)等领域的竞争力。

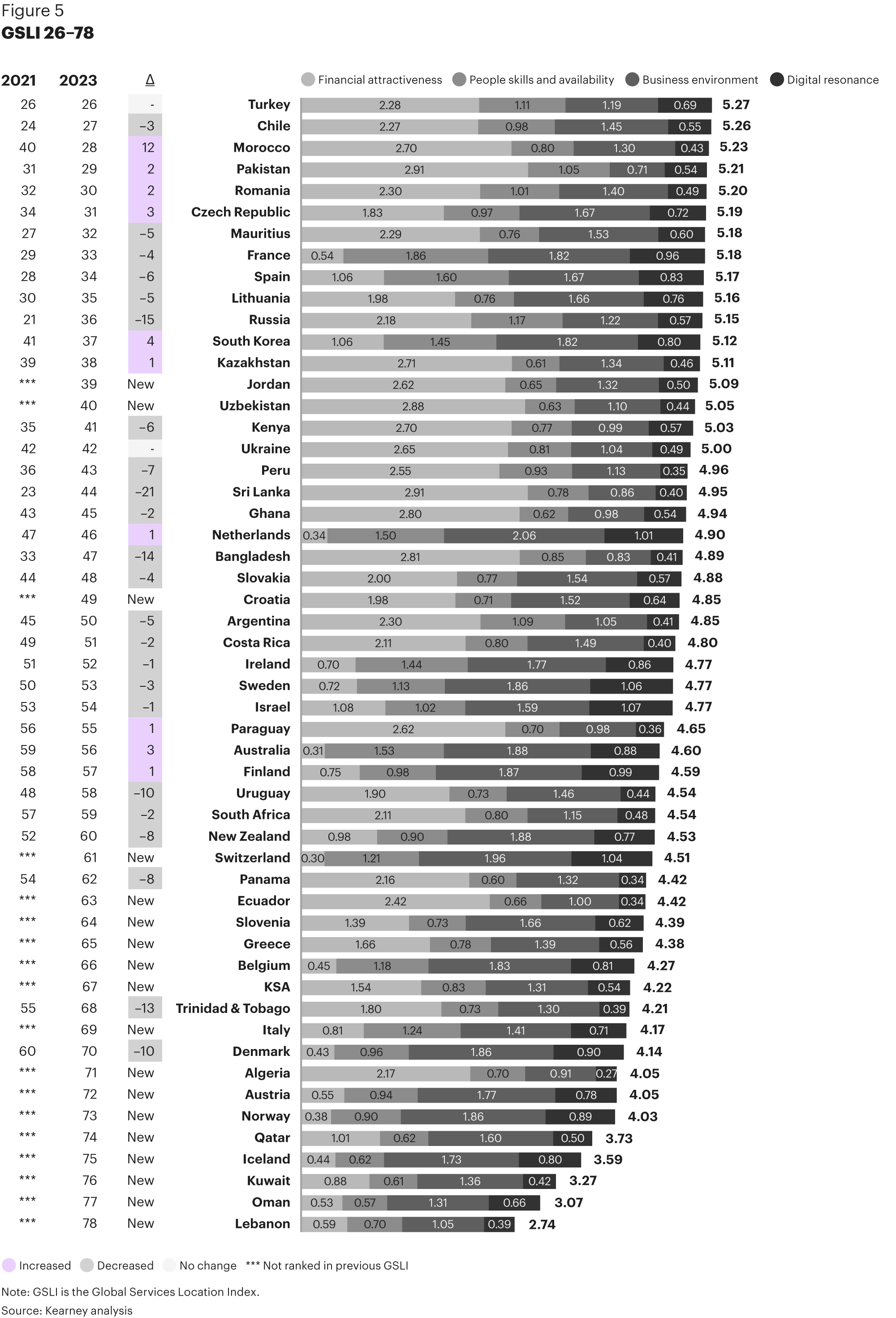

早期GSLI主要基于财务吸引力(如成本优势)、人才技能与可用性、商业环境三大类指标开展评估。2019年起开始引入数字共振(Digital Resonance),重点关注数字化能力(如自动化、网络安全)对服务外包的影响。2021年进一步明确将“数字化能力”作为独立维度,即评估包含了财务吸引力、人员技能和可用性、商业环境和数字共振四个维度[1],2023年进一步将评估范围扩大至78个国家(2021年为60国),指标从47项增至52项,覆盖更全面的全球化服务需求。

其中财务吸引力指标中的薪酬成本部分基于美世全球薪酬摘要的数据。每个指标的相对权重基于它们对位置决策的重要性,同样来自客户体验和行业调查。由于成本优势通常是位置决策背后的主要驱动力,因,财务因素占2023年指数总权重的35%;人员技能、可用性和商业环境各占总权重的25%;数字共振占15%。

一、全球服务目的地指数(GSLI)评估

全球服务目的地指数(Global Services Location Index, GSLI)是由国际管理咨询公司科尔尼(Kearney)定期发布的评估各国作为离岸服务目的地吸引力的权威报告。该指数通过多个维度衡量国家在信息技术(IT)、业务流程外包(BPO)等领域的竞争力。

早期GSLI主要基于财务吸引力(如成本优势)、人才技能与可用性、商业环境三大类指标开展评估。2019年起开始引入数字共振(Digital Resonance),重点关注数字化能力(如自动化、网络安全)对服务外包的影响。2021年进一步明确将“数字化能力”作为独立维度,即评估包含了财务吸引力、人员技能和可用性、商业环境和数字共振四个维度[1],2023年进一步将评估范围扩大至78个国家(2021年为60国),指标从47项增至52项,覆盖更全面的全球化服务需求。

其中财务吸引力指标中的薪酬成本部分基于美世全球薪酬摘要的数据。每个指标的相对权重基于它们对位置决策的重要性,同样来自客户体验和行业调查。由于成本优势通常是位置决策背后的主要驱动力,因,财务因素占2023年指数总权重的35%;人员技能、可用性和商业环境各占总权重的25%;数字共振占15%。

二、全球离岸外包目的地吸引力排名与特征

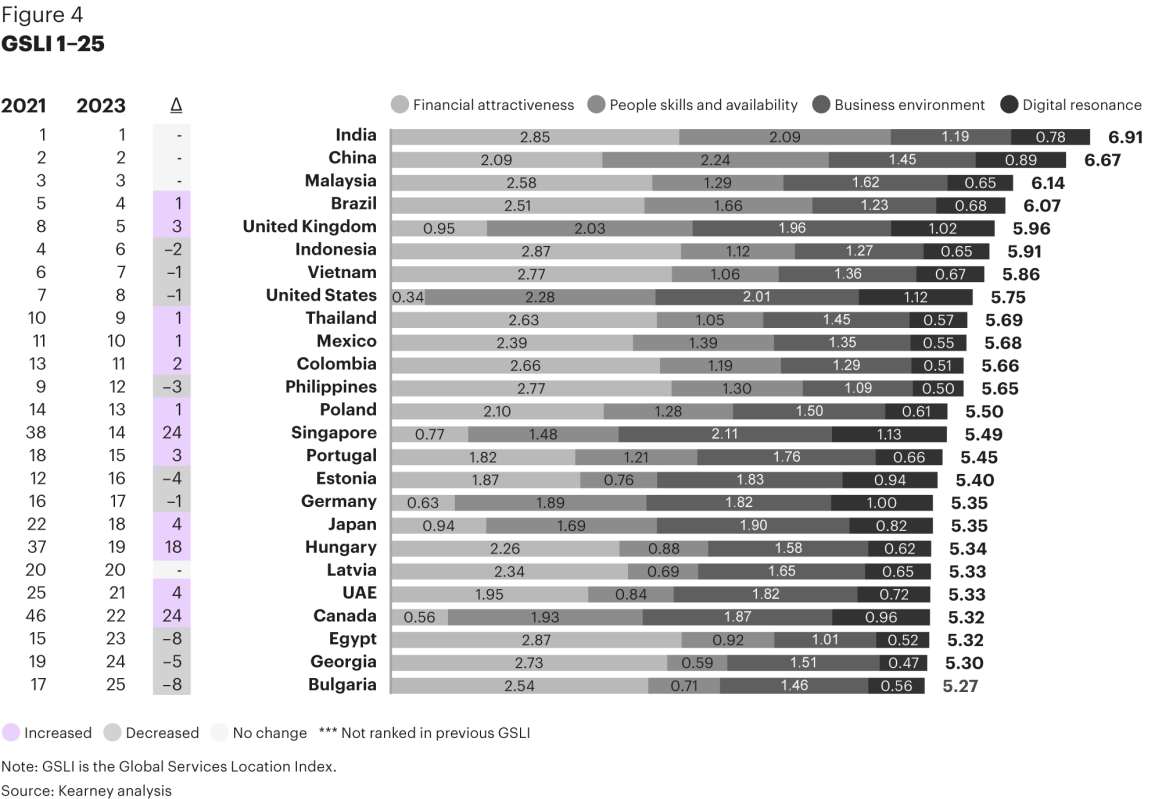

最新的GSLI结果显示,印度、中国和马来西亚凭借其巨大的成本优势、丰富的人才库和强大的技能继续保持前三名的领先地位。值得注意的是,印度和中国在人才再生能力方面也表现出强势劲头,从而在全球科技型劳动力储备上处于全球领先地位。

巴西和英国进入前五名,其中英国从第八位上升到第五位是一个值得注意的里程碑——标志着西方经济体首次进入前五名。此外,印度尼西亚、越南、美国、泰国和墨西哥进入前十名。与此同时,阿联酋和摩洛哥是中东和非洲排名最高的国家,并在持续提高其全球地位。亚太国家名列前茅,但相比之下,孟加拉国、斯里兰卡和俄罗斯因当地政治和经济不确定性而经历了排名的大幅下降——分别从33、23和21下降到47、44和36。

三、主要区域离岸外包市场竞争格局

(一)亚太:全球外包服务市场的基石

受企业快速数字化、成本优势和高技能劳动力的共同推动,亚太地区继续保持在GSLI中的领先地位,成功融合了成熟的技能人才储备、极具竞争力的成本结构,以及全面的技术实施能力等核心竞争力。

根据Statista数据,亚太地区占全球IT外包总收入的23%。预测显示,到2024年底,它将超过1200亿美元,每年增长11.17%,其中,最突出的市场参与者是印度、中国和菲律宾。世界银行数据也显示,印度、中国和菲律宾等国家正在成为关键的外包中心,为全球客户提供信息技术、客户支持和业务流程外包服务。随着组织寻求利用低运营成本和高技能人才库,该地区在全球供应链中的作用日益增强,亚太地区外包业务有望持续增长。

GSLI结果显示,除印度、中国和马来西亚进入前三名外,印度尼西亚、越南、泰国、菲律宾和新加坡跻身前15名,新加坡从今年的第38位跃升至第14位,跃升24位,是所有国家中最高的。尽管印度、中国、马来西亚、印度尼西亚、越南和泰国进入了前10名,但传统outsourcing-oriented经济体正在意识到新出现的挑战:即数字时代对离岸目的地的全新需求。

印度(GSLI排名第1):是全球主要的外包枢纽,凭借良好的 IT 服务生态系统和大量高技能专业人员占据重要地位。其服务外包行业以面向欧美的离岸外包为显著特点,收入来源中美国占 62%、英国占 17%、欧洲占 11%、亚洲占 8%。印度的 ITO 产业在该国 GDP 中占比达 7.5%,且市场规模呈持续增长态势。据 Statista 数据,预计 2025 年其 IT 外包市场收入将达 124.1 亿美元,2023—2025 年的年复合增长率为 11.41%,到 2030 年市场规模有望达到 213.1 亿美元。

印度的成功归因于以下几个关键因素:

- 庞大的人才库:拥有全球最多年轻人口(6 亿多 18 至 35 岁人群),34% 学生选择 STEM 相关课程,是全球 STEM 毕业生最大生产国,为企业提供充足高技能劳动力。

- 活跃的初创企业生态:技术初创企业吸引力强,2024 年上半年获 41 亿美元投资;政府推出 “印度 AI 框架”,助力 GCC 开发低成本 AI 解决方案,成跨国公司数字化探索理想地。

- 支持性监管环境:通过特殊经济区提供税收和关税优惠,简化数字化合规流程并改革劳动法,降低企业运营复杂度,便于 GCC 设立与扩展。

- 现代化基础设施:政府通过 “国家基础设施管道”(NIP)计划投资 1.4 万亿美元,改善道路、铁路、电网、通信网络及数据中心等,为本地企业和跨国公司提供稳定运营环境。

- 低成本运营优势:劳动力、房地产成本及汇率较欧美更具竞争力,使跨国公司能以更低成本完成高价值工作。

马来西亚(GSLI排名第3)凭借对数字技能培养、新兴技术应用及政府的高度支持,拥有掌握云架构、分析、人工智能和软件开发等先进数字技能的劳动力群体,该群体每年为该国 GDP 贡献约 1057 亿美元。马来西亚已成为顶级公司的聚集地,其数字经济采取措施助力科技初创企业开展区域合作,正为吸引《财富》500 强科技公司投资、创造高价值就业机会创造条件。同时,该国依靠公私伙伴关系缩小技能差距,以实现 “马来西亚 5.0” 倡议的变革性目标,并实施了 My Digital Maker 运动、eUsahawan、卓越数字技术学院及数字技能培训目录等倡议,提升人口技能与再培训能力。

印度尼西亚(GSLI排名第6)拥有约1.35亿人的庞大劳动力,但熟练工人短缺,只有40%的劳动力具备使用新兴技术所需的技能,这导致其在2023年的GSLI排名中下滑了两个位置。印度尼西亚对数字技能提升的新兴关注正在帮助它复苏,IT巨头表示有兴趣投资数字经济,因为它的成本有效性。雅加达中央政府一直在寻求美国和日本决策者的支持,以使印度尼西亚成为企业搬迁中心。政府正在优先考虑职业培训以加强技能,并启动了数字成人学习计划Kartu Prakerja。

越南(GSLI排名第7)仍然是一个强大的亚洲外包目的地。大型科技公司的出现表明,该国是一个全球数字中心,激励其继续提高劳动力技能。

泰国(GSLI排名第9)因其金融吸引力和商业环境而跃升一位。它的未来在于利用其人口的数字技能成为创新中心。泰国一直在加强数字化转型,劳动部与上市公司合作提升约400万数字公民的技能,并启动了一项智能技能计划,提供信息技术支持和数据分析等数字技能在线课程。

菲律宾(GSLI排名第12位)仍然是亚洲的业务流程外包(BPO)引擎。菲律宾IT与商业流程外包协会(IBPAP)数据显示,菲律宾BPO行业在2024年收入增长了7%,达到了380亿美元,远高于全球BPO行业平均增长率3.5%。BPO行业为菲律宾国内生产总值(GDP)贡献了8.5%,并且雇佣了182万工人,占全球BPO劳动力的18%。这些数据显示,菲律宾BPO行业在全球外包市场中的重要地位。

菲律宾BPO行业高度依赖北美市场,北美客户占比70%,欧洲和亚太地区各占 15%,热门服务集中在银行和金融(约 25%)、媒体和电信(14-18%)、零售(14-18%)。其吸引外包公司的核心优势在于高能力劳动力与低运营成本:软件开发人员平均工资仅7174美元(约为美国的 10%),97%的识字率和低最低工资(毕业生月收入约 300 美元),可帮助企业削减70%劳动力成本。不过,2023年其GSLI排名下滑三位,主要因墨西哥、哥伦比亚等近岸中心崛起;同时,面对技术需求增长,政府通过技术教育和技能发展管理局及BPO领域多类课程培养人才,2022年Digital Edge公司在菲建立数据中心以弥合数字鸿沟,行业也需借助AI等技术创新应对美国贸易政策可能带来的需求下降,维持增长。

(二)北美:引领全球外包市场

美国GSLI排名第八,金融吸引力0.34,排名最低。但其在技能可用性方面排名第一,在最佳商业环境和数字共振方面排名第二,仅次于新加坡。这显示出随着数字技术时代的到来,美国在技术和人才方面的领先水平,使其有望重新赢得市场地位。

根据美国人口普查局的数据,受该地区成熟的外包基础设施、先进技术应用以及BFSI、医疗保健和IT等行业对服务的高需求推动,美国长期以来一直是全球最大的外包市场。许多跨国公司外包关键职能以提高效率和降低运营成本,跨部门数字化转型的增长趋势也推动了该地区对外包服务的需求。包括美国和加拿大在内的北美主要参与者继续引领市场,在云计算、自动化和人工智能驱动的外包解决方案方面的投资不断增加。美国外包市场依托强大的技术生态系统、对数字化的大规模投资以及成熟的外包策略和方法引领全球。美国的企业对外包战略有非常成熟的了解,大多数集中于高增值知识过程外包和支持技术的服务模型。美国市场充满创新活力,高度重视网络安全和尖端数字解决方案,这使其成为了高级外包方法的全球领导者。

IBIS World和Bureau of Labor Statistics对美国外包市场的统计显示,按收入计算,美国在全球IT外包中占有最大份额。预计在2024年达到1855亿美元,并将以10.71%的复合年增长率增长,到2028年将达到2787亿美元。在业务流程外包领域,美国同样处于领先地位,预计2024年的收入为1340亿美元,但预计增长率较低,为3.23%。截至2024年3月,美国业务外包部门雇佣了57.4万名员工,66%的美国公司外包了至少一个业务流程,超过了30万美国工作岗位数量。外包到美国以外的主要原因之一是为了节省工资和健康保险,例如福利就占了雇主潜在节省成本的29.6%。

(三)欧洲:77%的外包服务是在欧盟内部采购

严格的法规、数据保护协议和合规要求是欧洲外包市场的典型特征。德国、英国和法国作为该区域的领军市场,凭借高度协同的发展策略和对专业服务交付的持续投入,实现了显著的市场增长。当前,欧洲市场服务外包服务需求呈日益增长态势,尤其是在数据隐私管理、合规监管解决方案以及高附加值专业服务领域。然而,市场发展仍面临多重挑战,包括复杂的劳动法规体系、相对高昂的运营成本,以及持续的技术迭代压力。为应对这些挑战,市场正逐步转向更具套利空间的运营模型转型,同时更加注重发展高价值的战略性外包解决方案。

欧盟统计局(Eurostat)对欧洲区域的外包统计数据显示,2018年至2022年间,欧洲IT外包市场每年的合同额从138亿欧元增长到约218亿欧元(复合年增长率为12%)。其中,77%外包信息技术的欧盟公司是在欧盟内部外包的。他们还积极授权给其他欧洲国家(17%)、印度(17%)、英国(14%)、美国和加拿大(11%)等。2018-2022年期间,欧盟外包市场创造了17481个工作场所,相比之下,该地区因海外授权而失去了92,027个工作岗位(占所有工作岗位的0.23%)。值得注意的是,东欧正在成为雇用IT专家的重要中心,这将决定外包的未来。

以下是Eurostat统计的欧洲各国外包收入的详细列表:

英国是欧洲地区最大的市场和发包国。2024年达到355.10亿美元。YouGov数据显示,十分之七的英国B2B公司外包关键商业运营。34%的B2B组织外包信息技术支持,使其成为英国最常见的外包服务。其他主要外包服务是工资单(28%)、印刷(24%)和会计(24%)。

波兰(GSLI排名第13)在金融吸引力和技能可用性方面仅次于英国,位居第二。该国吸引了大量外国直接投资,拥有400多所高等教育机构,包括40所国有大学和大约20所公立技术学院,培养了大约40万名掌握人工智能、云计算和数据科学技能的信息技术专业人员。全球上市公司在波兰数字谷投资了数十亿美元,新建了数据中心,扩建了波兰办事处,并承诺雇佣5000名云计算和自动化专家。

匈牙利(GSLI排名第19位)是高技能信息技术人员的领先提供者,这使其成为欧洲近岸外包的主要选择。该国GSLI排名从2019年到2021年上升了6位,从2021年到2023年上升了18位。匈牙利对物联网等新兴技术的大量投资以及金融支持等人工智能和信息技术友好政策,吸引了众多公司在当地建立R&D中心。

捷克共和国(GSLI排名第31位)由于其大量训练有素的劳动力供应,正在迅速成为外包的理想之地。该国拥有超过200000名IT工作者和30000名专门从事技术相关学科的大学生。

法国(GSLI排名第33位)在数字经济中处于创新领导者的有利地位,其企业在新技术应用方面处于前沿。因此,法国展现出作为服务市场的显著发展潜力。法国不仅是几家大型IT公司的总部所在地,也是IT初创企业的聚集中心。政府推出了多项支持提升技能的举措,包括旨在培训约100万人的投资计划,并正在与雇主合作开发特定行业的技能框架,明确界定工人成功所需的技能。为满足产业发展需求(2023年底有三家超级工厂投入运营),政府已深度参与公私伙伴关系和合作中,致力于培训劳动力,并传授支持整个价值链数字化所需的数字技能——涵盖从4.0工厂自动化到人工智能应用等领域。

俄罗斯(GSLI排名36)因为其商业环境和基础设施得分下降而下降了15个位置。与乌克兰的持续战争造成了政治不稳定,外国制裁阻碍了公司在该地区建立或扩张。俄罗斯在国家风险和恐怖主义方面得分最低,这导致了外国直接投资的下降。

总结:值得注意的是,爱尔兰并不被认为是全球主要的外包目的地,科尔尼的指数报告中并没有考察爱尔兰的投资环境。主要原因在于爱尔兰主要是凭借欧盟区低廉的税收吸引跨境企业内部共享服务中心和财务结算中心,尽管规模很大,但在人才、技术等方面并不具备真正的全球竞争力。

(四)拉美、中东和非洲:新兴外包目的地

(1)拉美地区

受益于靠近美国的地理优势和近岸外包的兴起趋势,拉美地区正在成为全球新兴的外包目的地。Statista对拉美外包市场的研究数据显示,拉丁美洲的IT外包市场在2024年达到159.20亿美元,预计到2028年将达到252.80亿美元。业务流程外包在2024年也稳定在147.60亿美元,但增长率较低。预计到2028年,BPO市场规模将达到180.20亿美元。其中巴西和墨西哥引领着拉丁美洲外包市场,占该地区收入的70%。

以下是拉丁美洲IT外包收入领先的国家:

墨西哥(GSLI排名10)在2022年吸引了创纪录的353亿美元外国直接投资,其中很大一部分来自美国。越来越多的组织将墨西哥作为外包其IT业务的有效且具有成本效益的选择,这一趋势预计将持续下去。得益于时区相似带来的协同便利和高度成熟的技能型人才储备,墨西哥已成为美国大型企业拓展近岸业务的首选地之一。

哥伦比亚(GSLI排名第11)拥有大量高素质的信息技术专家,政府正在投资扩大其信息技术产业,这使该国的外包吸引力进一步提升。麦德林是多所提供信息技术课程的科技学校和大学的所在地。得益于该国的高科技创新能力和熟练的双语劳动力,跨国公司正积极开设新的联络中心。

(2)中东和非洲

阿拉伯联合酋长国(GSLI排名第21)是该地区新兴的技术中心,拥有4000多家初创企业,占中东和北非地区市场规模的39%。2022年,阿联酋的成长型企业在中东和北非地区91亿美元融资总额中占比超过55%。阿联酋是该区域的第二大人才再生国家。凭借其卓越的产业扩展能力以及与海湾、非洲重点国家的深度合作关系,正成为区域内企业开展近岸转移的首选地点。

埃及(GSLI排名23)下降了八位,主要是因为缺乏数字化转型战略愿景。通过同类比较(在考量相同国家和相同指标的情况下,对比2021年与2023年全球技能指数),该国排名提高了一位。这一下滑趋势可归因于劳动力成本上升以及2022年埃及镑兑美元汇率波动。公共债务也增长到1630亿美元,占该国国内生产总值的近93%。埃及在技术创新强度方面的得分非常低,但该国正开始着力发展新兴技术技能,已与信息技术产业发展署建立了公私合作伙伴关系,旨在改善年轻IT专业人员进入劳动力市场的机会并提升其就业能力,同时促进他们的职业发展,并帮助埃及保持其作为地区人才和离岸服务中心的地位。

土耳其(GSI排名第26位)保持了其地位,并凭借对信息技术部门和投资的关注而势头强劲。该国已经建立了许多STEM中心和实验室。土耳其现在拥有来自129所国立大学、75所私立大学和727所私立IT中心的5万多名毕业生,其IT产业从业人员规模约达30万人。

摩洛哥(GSLI排名第28位)跃升12位。该国的成本竞争优势和多语言(英语、法语和西班牙语)劳动力资源,以及对数字提升技能的重新关注,提高了其主办技术相关商业运营的战略愿景。政府计划在外包行业投资数百万美元,到2026年底创造大约5000个新工作岗位。

新加入该指数的18个国家中有7个来自中东和非洲,该地区在GSLI中的代表性历来不足。这7个新进入者正在与历史悠久的传统外包国家竞争,但作为区域近岸外包选择,它们提供了竞争优势。约旦和沙特阿拉伯王国是该地区两个最强的新进入者。

主要国家包括约旦(GSLI排名第39位)、沙特阿拉伯王国(GSLI排名第67位)、卡塔尔(GSLI排名第74位)和阿曼(GSLI排名第77位)。约旦凭借极具竞争力的成本优势和充足的人才储备,成为实力强劲的竞争者。而沙特阿拉伯、卡塔尔和阿曼的情况则较为特殊——这些国家始终追求卓越与精英解决方案,致力于打造世界一流的商业环境和数字能力。2023年排名下滑的主要原因在于财务吸引力不足且用工便利性欠缺。单纯从商业环境和数字生态角度评估,这些国家的排名大幅提高(沙特阿拉伯+13,卡塔尔+23,阿曼+24)——这表明它们有望成为数字创新领域的区域领导者。

全球离岸外包市场呈现出多区域发展的态势,亚太地区凭借成本、人才等优势持续领先,北美和欧洲在技术与高端服务领域表现突出,拉美、中东和非洲则作为新兴力量不断崛起。GSLI 的评估结果为企业选择外包目的地提供了重要参考,而各国家和地区也在根据自身特点不断优化,以提升在全球外包市场中的竞争力。未来,随着数字化进程的加速,各国在数字能力等方面的竞争将更加激烈,全球离岸外包格局可能会迎来新的变化与调整。

印度尼西亚(GSLI排名第6)拥有约1.35亿人的庞大劳动力,但熟练工人短缺,只有40%的劳动力具备使用新兴技术所需的技能,这导致其在2023年的GSLI排名中下滑了两个位置。印度尼西亚对数字技能提升的新兴关注正在帮助它复苏,IT巨头表示有兴趣投资数字经济,因为它的成本有效性。雅加达中央政府一直在寻求美国和日本决策者的支持,以使印度尼西亚成为企业搬迁中心。政府正在优先考虑职业培训以加强技能,并启动了数字成人学习计划Kartu Prakerja。

越南(GSLI排名第7)仍然是一个强大的亚洲外包目的地。大型科技公司的出现表明,该国是一个全球数字中心,激励其继续提高劳动力技能。

泰国(GSLI排名第9)因其金融吸引力和商业环境而跃升一位。它的未来在于利用其人口的数字技能成为创新中心。泰国一直在加强数字化转型,劳动部与上市公司合作提升约400万数字公民的技能,并启动了一项智能技能计划,提供信息技术支持和数据分析等数字技能在线课程。

菲律宾(GSLI排名第12位)仍然是亚洲的业务流程外包(BPO)引擎。菲律宾IT与商业流程外包协会(IBPAP)数据显示,菲律宾BPO行业在2024年收入增长了7%,达到了380亿美元,远高于全球BPO行业平均增长率3.5%。BPO行业为菲律宾国内生产总值(GDP)贡献了8.5%,并且雇佣了182万工人,占全球BPO劳动力的18%。这些数据显示,菲律宾BPO行业在全球外包市场中的重要地位。

菲律宾BPO行业高度依赖北美市场,北美客户占比70%,欧洲和亚太地区各占 15%,热门服务集中在银行和金融(约 25%)、媒体和电信(14-18%)、零售(14-18%)。其吸引外包公司的核心优势在于高能力劳动力与低运营成本:软件开发人员平均工资仅7174美元(约为美国的 10%),97%的识字率和低最低工资(毕业生月收入约 300 美元),可帮助企业削减70%劳动力成本。不过,2023年其GSLI排名下滑三位,主要因墨西哥、哥伦比亚等近岸中心崛起;同时,面对技术需求增长,政府通过技术教育和技能发展管理局及BPO领域多类课程培养人才,2022年Digital Edge公司在菲建立数据中心以弥合数字鸿沟,行业也需借助AI等技术创新应对美国贸易政策可能带来的需求下降,维持增长。

(二)北美:引领全球外包市场

美国GSLI排名第八,金融吸引力0.34,排名最低。但其在技能可用性方面排名第一,在最佳商业环境和数字共振方面排名第二,仅次于新加坡。这显示出随着数字技术时代的到来,美国在技术和人才方面的领先水平,使其有望重新赢得市场地位。

根据美国人口普查局的数据,受该地区成熟的外包基础设施、先进技术应用以及BFSI、医疗保健和IT等行业对服务的高需求推动,美国长期以来一直是全球最大的外包市场。许多跨国公司外包关键职能以提高效率和降低运营成本,跨部门数字化转型的增长趋势也推动了该地区对外包服务的需求。包括美国和加拿大在内的北美主要参与者继续引领市场,在云计算、自动化和人工智能驱动的外包解决方案方面的投资不断增加。美国外包市场依托强大的技术生态系统、对数字化的大规模投资以及成熟的外包策略和方法引领全球。美国的企业对外包战略有非常成熟的了解,大多数集中于高增值知识过程外包和支持技术的服务模型。美国市场充满创新活力,高度重视网络安全和尖端数字解决方案,这使其成为了高级外包方法的全球领导者。

IBIS World和Bureau of Labor Statistics对美国外包市场的统计显示,按收入计算,美国在全球IT外包中占有最大份额。预计在2024年达到1855亿美元,并将以10.71%的复合年增长率增长,到2028年将达到2787亿美元。在业务流程外包领域,美国同样处于领先地位,预计2024年的收入为1340亿美元,但预计增长率较低,为3.23%。截至2024年3月,美国业务外包部门雇佣了57.4万名员工,66%的美国公司外包了至少一个业务流程,超过了30万美国工作岗位数量。外包到美国以外的主要原因之一是为了节省工资和健康保险,例如福利就占了雇主潜在节省成本的29.6%。

(三)欧洲:77%的外包服务是在欧盟内部采购

严格的法规、数据保护协议和合规要求是欧洲外包市场的典型特征。德国、英国和法国作为该区域的领军市场,凭借高度协同的发展策略和对专业服务交付的持续投入,实现了显著的市场增长。当前,欧洲市场服务外包服务需求呈日益增长态势,尤其是在数据隐私管理、合规监管解决方案以及高附加值专业服务领域。然而,市场发展仍面临多重挑战,包括复杂的劳动法规体系、相对高昂的运营成本,以及持续的技术迭代压力。为应对这些挑战,市场正逐步转向更具套利空间的运营模型转型,同时更加注重发展高价值的战略性外包解决方案。

欧盟统计局(Eurostat)对欧洲区域的外包统计数据显示,2018年至2022年间,欧洲IT外包市场每年的合同额从138亿欧元增长到约218亿欧元(复合年增长率为12%)。其中,77%外包信息技术的欧盟公司是在欧盟内部外包的。他们还积极授权给其他欧洲国家(17%)、印度(17%)、英国(14%)、美国和加拿大(11%)等。2018-2022年期间,欧盟外包市场创造了17481个工作场所,相比之下,该地区因海外授权而失去了92,027个工作岗位(占所有工作岗位的0.23%)。值得注意的是,东欧正在成为雇用IT专家的重要中心,这将决定外包的未来。

以下是Eurostat统计的欧洲各国外包收入的详细列表:

英国是欧洲地区最大的市场和发包国。2024年达到355.10亿美元。YouGov数据显示,十分之七的英国B2B公司外包关键商业运营。34%的B2B组织外包信息技术支持,使其成为英国最常见的外包服务。其他主要外包服务是工资单(28%)、印刷(24%)和会计(24%)。

波兰(GSLI排名第13)在金融吸引力和技能可用性方面仅次于英国,位居第二。该国吸引了大量外国直接投资,拥有400多所高等教育机构,包括40所国有大学和大约20所公立技术学院,培养了大约40万名掌握人工智能、云计算和数据科学技能的信息技术专业人员。全球上市公司在波兰数字谷投资了数十亿美元,新建了数据中心,扩建了波兰办事处,并承诺雇佣5000名云计算和自动化专家。

匈牙利(GSLI排名第19位)是高技能信息技术人员的领先提供者,这使其成为欧洲近岸外包的主要选择。该国GSLI排名从2019年到2021年上升了6位,从2021年到2023年上升了18位。匈牙利对物联网等新兴技术的大量投资以及金融支持等人工智能和信息技术友好政策,吸引了众多公司在当地建立R&D中心。

捷克共和国(GSLI排名第31位)由于其大量训练有素的劳动力供应,正在迅速成为外包的理想之地。该国拥有超过200000名IT工作者和30000名专门从事技术相关学科的大学生。

法国(GSLI排名第33位)在数字经济中处于创新领导者的有利地位,其企业在新技术应用方面处于前沿。因此,法国展现出作为服务市场的显著发展潜力。法国不仅是几家大型IT公司的总部所在地,也是IT初创企业的聚集中心。政府推出了多项支持提升技能的举措,包括旨在培训约100万人的投资计划,并正在与雇主合作开发特定行业的技能框架,明确界定工人成功所需的技能。为满足产业发展需求(2023年底有三家超级工厂投入运营),政府已深度参与公私伙伴关系和合作中,致力于培训劳动力,并传授支持整个价值链数字化所需的数字技能——涵盖从4.0工厂自动化到人工智能应用等领域。

俄罗斯(GSLI排名36)因为其商业环境和基础设施得分下降而下降了15个位置。与乌克兰的持续战争造成了政治不稳定,外国制裁阻碍了公司在该地区建立或扩张。俄罗斯在国家风险和恐怖主义方面得分最低,这导致了外国直接投资的下降。

总结:值得注意的是,爱尔兰并不被认为是全球主要的外包目的地,科尔尼的指数报告中并没有考察爱尔兰的投资环境。主要原因在于爱尔兰主要是凭借欧盟区低廉的税收吸引跨境企业内部共享服务中心和财务结算中心,尽管规模很大,但在人才、技术等方面并不具备真正的全球竞争力。

(四)拉美、中东和非洲:新兴外包目的地

(1)拉美地区

受益于靠近美国的地理优势和近岸外包的兴起趋势,拉美地区正在成为全球新兴的外包目的地。Statista对拉美外包市场的研究数据显示,拉丁美洲的IT外包市场在2024年达到159.20亿美元,预计到2028年将达到252.80亿美元。业务流程外包在2024年也稳定在147.60亿美元,但增长率较低。预计到2028年,BPO市场规模将达到180.20亿美元。其中巴西和墨西哥引领着拉丁美洲外包市场,占该地区收入的70%。

以下是拉丁美洲IT外包收入领先的国家:

墨西哥(GSLI排名10)在2022年吸引了创纪录的353亿美元外国直接投资,其中很大一部分来自美国。越来越多的组织将墨西哥作为外包其IT业务的有效且具有成本效益的选择,这一趋势预计将持续下去。得益于时区相似带来的协同便利和高度成熟的技能型人才储备,墨西哥已成为美国大型企业拓展近岸业务的首选地之一。

哥伦比亚(GSLI排名第11)拥有大量高素质的信息技术专家,政府正在投资扩大其信息技术产业,这使该国的外包吸引力进一步提升。麦德林是多所提供信息技术课程的科技学校和大学的所在地。得益于该国的高科技创新能力和熟练的双语劳动力,跨国公司正积极开设新的联络中心。

(2)中东和非洲

阿拉伯联合酋长国(GSLI排名第21)是该地区新兴的技术中心,拥有4000多家初创企业,占中东和北非地区市场规模的39%。2022年,阿联酋的成长型企业在中东和北非地区91亿美元融资总额中占比超过55%。阿联酋是该区域的第二大人才再生国家。凭借其卓越的产业扩展能力以及与海湾、非洲重点国家的深度合作关系,正成为区域内企业开展近岸转移的首选地点。

埃及(GSLI排名23)下降了八位,主要是因为缺乏数字化转型战略愿景。通过同类比较(在考量相同国家和相同指标的情况下,对比2021年与2023年全球技能指数),该国排名提高了一位。这一下滑趋势可归因于劳动力成本上升以及2022年埃及镑兑美元汇率波动。公共债务也增长到1630亿美元,占该国国内生产总值的近93%。埃及在技术创新强度方面的得分非常低,但该国正开始着力发展新兴技术技能,已与信息技术产业发展署建立了公私合作伙伴关系,旨在改善年轻IT专业人员进入劳动力市场的机会并提升其就业能力,同时促进他们的职业发展,并帮助埃及保持其作为地区人才和离岸服务中心的地位。

土耳其(GSI排名第26位)保持了其地位,并凭借对信息技术部门和投资的关注而势头强劲。该国已经建立了许多STEM中心和实验室。土耳其现在拥有来自129所国立大学、75所私立大学和727所私立IT中心的5万多名毕业生,其IT产业从业人员规模约达30万人。

摩洛哥(GSLI排名第28位)跃升12位。该国的成本竞争优势和多语言(英语、法语和西班牙语)劳动力资源,以及对数字提升技能的重新关注,提高了其主办技术相关商业运营的战略愿景。政府计划在外包行业投资数百万美元,到2026年底创造大约5000个新工作岗位。

新加入该指数的18个国家中有7个来自中东和非洲,该地区在GSLI中的代表性历来不足。这7个新进入者正在与历史悠久的传统外包国家竞争,但作为区域近岸外包选择,它们提供了竞争优势。约旦和沙特阿拉伯王国是该地区两个最强的新进入者。

主要国家包括约旦(GSLI排名第39位)、沙特阿拉伯王国(GSLI排名第67位)、卡塔尔(GSLI排名第74位)和阿曼(GSLI排名第77位)。约旦凭借极具竞争力的成本优势和充足的人才储备,成为实力强劲的竞争者。而沙特阿拉伯、卡塔尔和阿曼的情况则较为特殊——这些国家始终追求卓越与精英解决方案,致力于打造世界一流的商业环境和数字能力。2023年排名下滑的主要原因在于财务吸引力不足且用工便利性欠缺。单纯从商业环境和数字生态角度评估,这些国家的排名大幅提高(沙特阿拉伯+13,卡塔尔+23,阿曼+24)——这表明它们有望成为数字创新领域的区域领导者。

全球离岸外包市场呈现出多区域发展的态势,亚太地区凭借成本、人才等优势持续领先,北美和欧洲在技术与高端服务领域表现突出,拉美、中东和非洲则作为新兴力量不断崛起。GSLI 的评估结果为企业选择外包目的地提供了重要参考,而各国家和地区也在根据自身特点不断优化,以提升在全球外包市场中的竞争力。未来,随着数字化进程的加速,各国在数字能力等方面的竞争将更加激烈,全球离岸外包格局可能会迎来新的变化与调整。