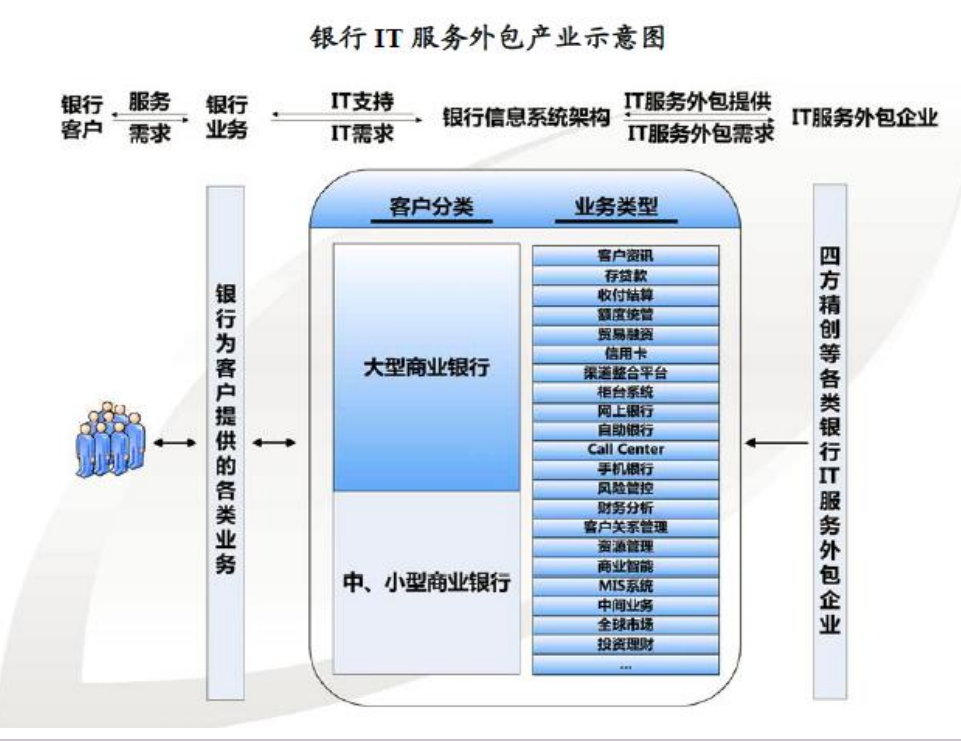

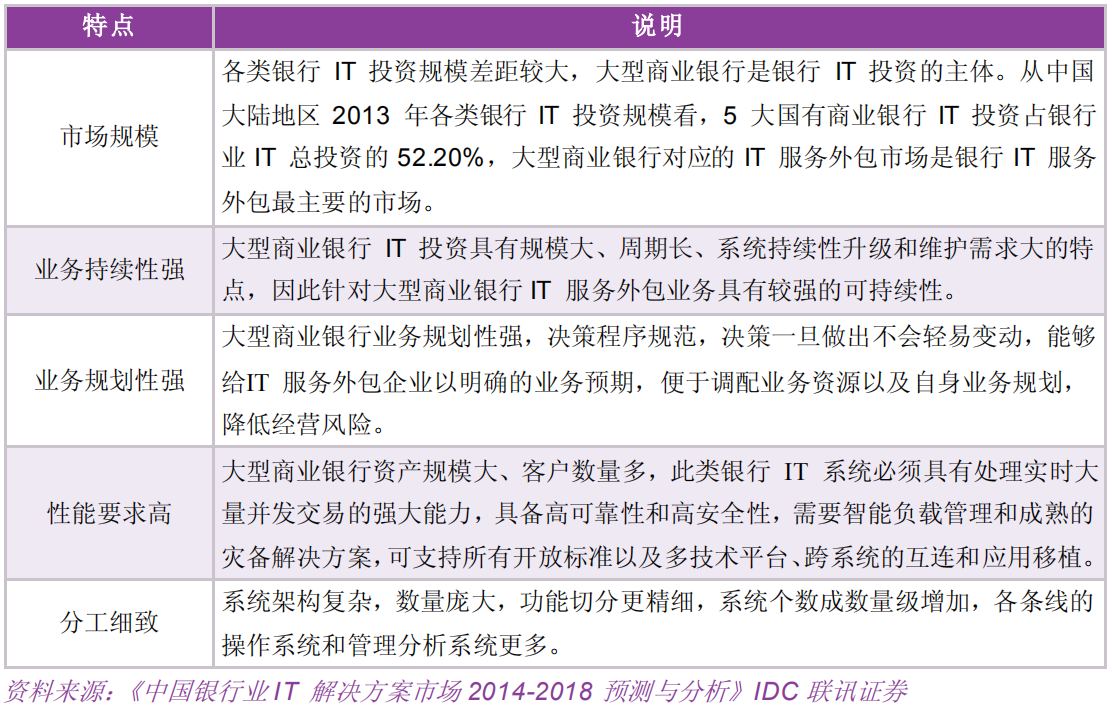

一、银行IT外包市场

银行IT外包服务是银行业务和科技的融合,指通过利用第三方专业服务商,通过各类科技手段创新传统金融行业所提供的产品和服务,主要是在更加方便、快捷和稳定地完成业务数据交换和处理的基础上,对银行前端渠道、各类业务和后台管理提供信息化支持。

图1:银行IT服务外包产业示意图

在金融业服务内容日益丰富、产品日趋复杂的情况下,越来越多的金融机构逐渐将内部流程和业务环节实施外包,从整体上获取更低成本、更高效率和更多样化的优质服务。而随着我国金融业对外开放的深化,金融业竞争日益加剧,将推进金融服务外包业务的发展。

图2:银行业变革与IT外包企业的机遇

例如国开行是国内信息化外包的最彻底的一家银行,包括现场支持、新技术咨询、备件服务、外包服务管理、设备外包服务等共7个类型的服务全部外包,甚至有一些外包内容涉及了国开行的一些机密问题。然后其近十年的实践表明,IT外包是缓解银行IT人力资源匮乏、自身IT力量支持业务发展力度不足、信息化建设水平滞后等问题的有效手段,支持国开行4-5年的业务更新频率。

为银行提供专业化外包服务是中国银行业IT解决方案市场未来的发展趋势,以第三方测试、系统运维等为代表的个性化服务需求将越来越多。现在已经可以观察到IT解决方案市场正在从软件为主附加服务为辅的模式,向服务为主软件为辅的模式转化,因而,外包类服务增长速度将超过IT解决方案整体增长速度。

图3:金融IT外包服务成长动力强劲

从海外经验判断,银行业硬件、软件、服务的投入比例为3:3:4,而国内银行IT的投向来看,硬件、服务、软件的占比约为5:4:1,鼎韬预测2020年中国银行IT外包市场总体规模约为583亿元,预计到2023年,中国银行IT外包市场规模将超过800亿元。

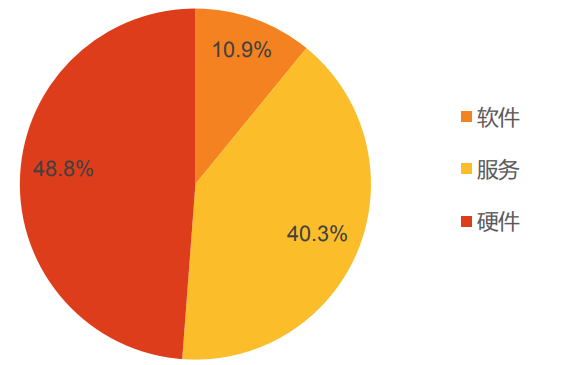

图4:2018年银行业IT整体投资中服务外包占比已达40.3%

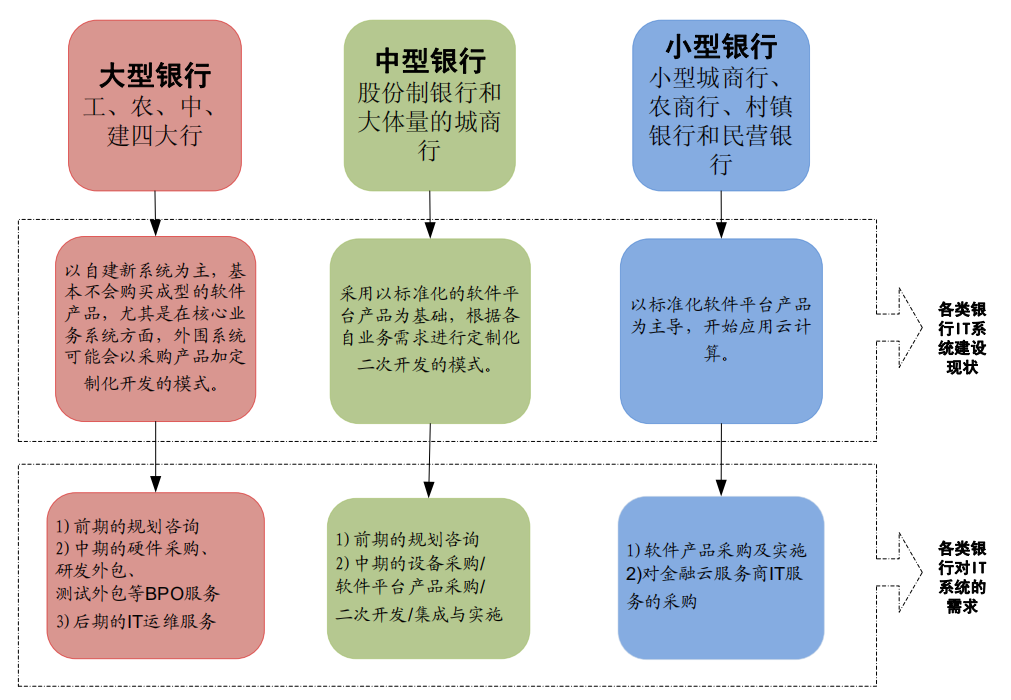

不同规模的银行对IT解决方案和外包服务的需求也不相同。我国商业银行按照规模大小可分为大型银行、中型银行和小型银行,大型银行包括工、农、中、建四大行,中型银行主要是股份制银行和大体量的城商行,而小型银行则包括小型城商行、农商行、村镇银行和民营银行等。由于资金体量和业务种类的差别,各类银行对IT解决方案的需求各不相同。

中小银行信息化需求高,然而其可动用资金却相对不足,越来越多的银行选择将ITO服务和BPO服务外包。根据山东省村镇银行的一项调查统计显示45%的村镇银行将银行业务系统开发和后续运维都交由IT公司负责,52%的银行选择将系统外包给发起行运营,只有3%的村镇银行选择系统研发外包自行运维。

随着银行同IT外包厂商合作的不断深入,IT厂商参与运营构建金融O2O闭环可能在未来成为重要的商业模式。银行专注于金融领域,负责产品开发和业务创新,而IT厂商利用先进的技术和丰富的网络渠道,负责渠道推广、客户导流等工作。更进一步的发展模式则是通过数据的合作与共享,使得IT企业同时为银行提供征信数据和基于大数据分析的经营管理决策。

图5:各类银行对IT的需求现状

图6:大型商业银行IT外包的特征

图7:港澳银行IT外包的特征

二、中国银行IT外包市场的主要特征

1、外包服务是银行IT解决方案市场的主流

银行客户的体量相对较大,对下游供应商的话语权较强,因此很难出现银行根据IT产品改变业务逻辑,只能是IT产品顺着银行的业务逻辑发生改变,因此主要以定制化为主。另外,例如存取款、计息等业务,每家银行看似前端业务逻辑类似,后端风控流程实则各不相同,需要服务厂商定制化开发以匹配风控流程,同样造成了银行IT产品化较低。

银行的定制化开发服务需求直接导致银行IT市场由外包服务,而非产品主导。IDC数据显示,2013年起我国银行IT解决方案市场就以(定制化开发)服务为主,占比达80%以上,而软件产品的占比则在20%以下。这个比例在2018年达到84.1%的新高,低下的产品化程度直接导致市场分散,集中度难有提升。IDC预计外包服务占比未来几年将持续保持在高位。

图8:银行IT解决方案市场中外包服务占比一直在80%以上

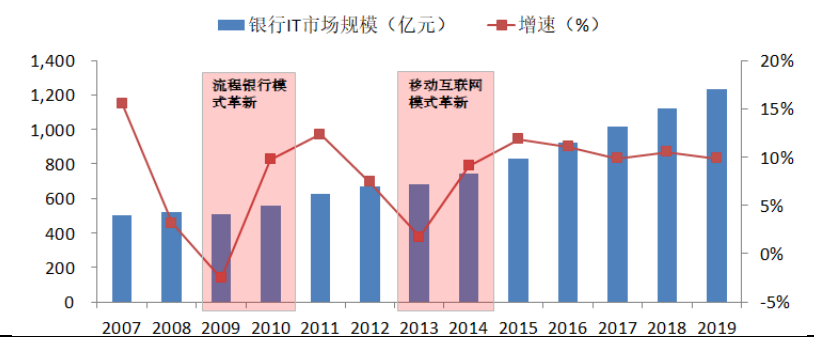

2、中国银行IT外包的景气周期约为3-5年,疫情影响此次周期将被拉长

中国的银行IT投资十年一大潮,五年一小浪。国内银行IT以硬件投资为主导。由于IT硬件设备存在一定的使用年限,同时IT服务大部分也伴随硬件产品而产生,而附着于硬件之上的软件也有迭代升级的需求,因此银行IT投资存在周期性。

对国内银行IT的发展进行回溯,一般是十年一大潮,五年一小浪:

1)电子化时代,1980s末~1990s末,电子银行逐渐替代此前的手工记账;

2)数据大集中时代,1990s末~2000s末,经历了现代核心系统建设、数据大集中;

3)互联网金融时代,2000s末~2010s末,经历了流程银行模式革新、移动互联网革新;

4)金融科技新时代,2010s末以后,信创、数字货币、云计算、AI等产业新趋势驱动。

再从近10年来看,银行IT经历了两个景气拐点:

1)2009-2010年,流程银行模式革新,银行开始建设面向客户为导向的IT系统;

2)2013-2014年,移动互联网爆发,银行系统进行移动互联网革新。

图9:中国的银行IT投资规模及周期

资料来源:IDC

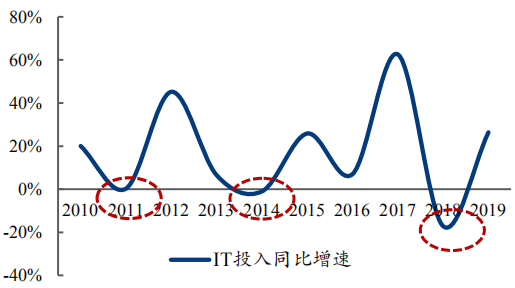

考虑数据一致性与可得性,选取五大行+招商银行+光大银行+宁波银行作为样本。银行IT投资的周期在3-5年,最近3个周期的谷底分别在2018年、2014年和2011年。各家银行的年报中都有明确表述金融科技的投入将会加大,2020年银行IT处于上行周期,且由于疫情影响,银行IT建设项目可能存在一定滞后,此次周期或被拉长。

图10:银行IT投入情况

资料来源:WIND

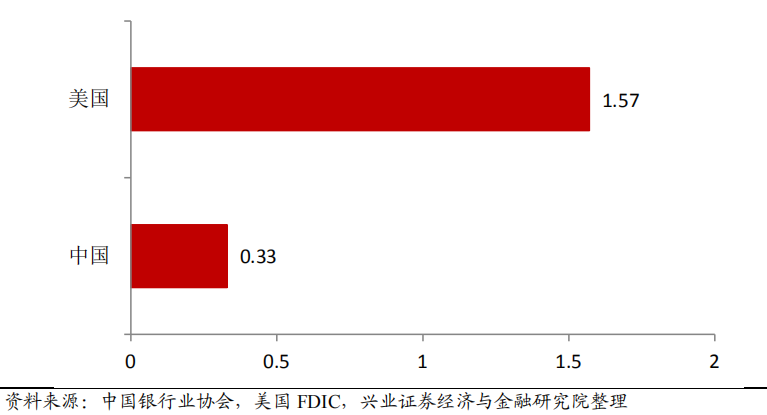

3、与国际相比中国银行IT外包的市场空间巨大

根据中国银行业协会、美国FDIC(联邦存款保险公司)数据,截止到2019年底,中、美两国的银行法人数量分别为4607个、5177个;对比来看,中国每十万人口的人均银行法人数量为0.33家,而美国每十万人口的人均银行法人数量为1.57家,是中国的5倍。随着普惠金融的发展,中国的银行金融创新空间巨大,银行IT外包将受益于市场容量、议价能力的双升。

图11:中美银行法人数量对比(银行法人数量/每十万人口,2019年)

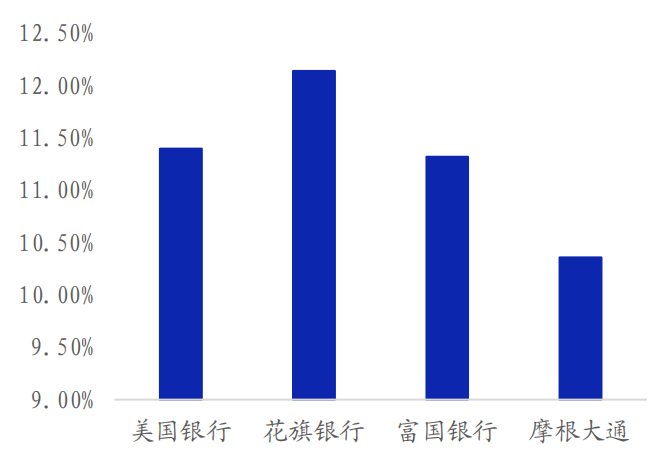

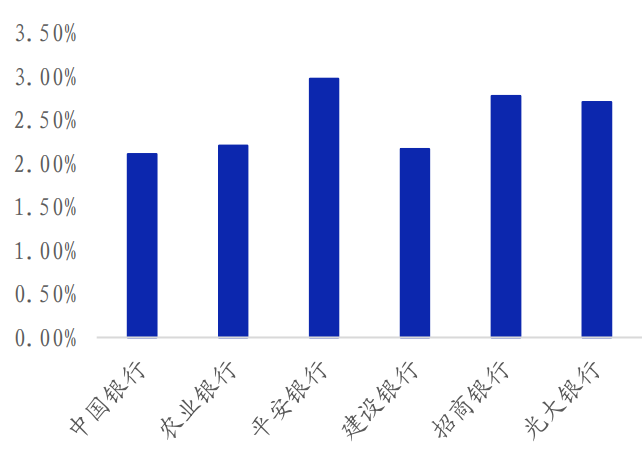

中国银行IT支出有待提升,未来市场空间广阔。通过国内和海外具体银行对比不难看出,中国部分银行的IT支出占营收比例约为3%,而美国部分银行IT支出占营收比例高达10%以上。通过国内和海外具体银行对比不难看出,中国银行业的IT支出占比,远低于美国银行业。未来中国的银行IT市场有较大提升空间。

图12:美国银行IT投入占收入比较高

图13:中国银行IT投入占收入比普遍偏低

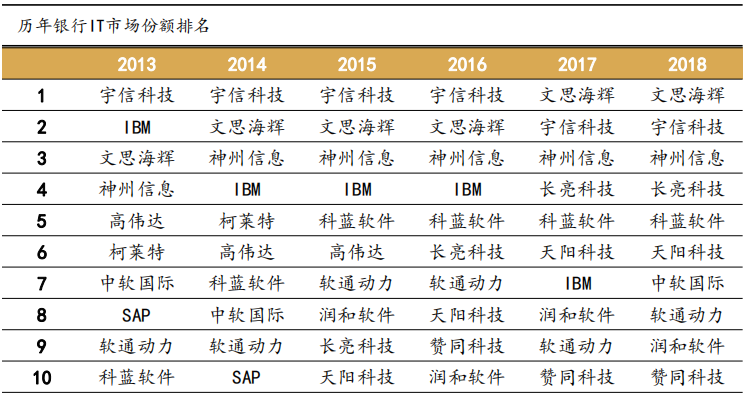

4、海外巨头式微,国产厂商群雄逐鹿

从国内银行IT外包市场发展格局来看,近年国内厂商崛起直接导致海外巨头式微。纵观2013年至今的银行IT竞争格局,海外巨头如IBM、SAP等从强势领跑到到逐渐式微,到2018年已经基本完全掉出第一梯队(Top 10)。究其原因,国内厂商的崛起并掀起价格战是关键。相较于海外巨头,本土品牌在产品性能和能力上虽不占优,但价格优势造就更高性价比,份额呈扩张趋势。

与此相对应,IBM、SAP等在巨大竞争压力下主动收缩中国业务,仅保留核心系统相关的高利润业务,而这进一步加速国产厂商崛起。

图14:历年银行IT市场份额排名

资料来源:IDC

5、我国银行IT商业模式较为落后,盈利能力有待提升

目前我国银行IT外包的商业模式以项目制和人员外派为主,而非以产品化为主。相比之下服务的占比更高,软件的占比较小。2018年,中国银行业IT解决方案市场软件占比为15.9%,而服务占比高达84.1%。通过投放大量人员完成项目的前期客户沟通和后期定制服务,客户粘性较高,但人力资源消耗较大,人均产出和人均利润较低。同时,项目间的差异使得产品几乎不存在重复利用性。因此,以服务为主的商业模式因毛利率较低不存在规模效应,未来银行IT公司通过提升产品化程度而提升盈利能力还有非常大的空间。

图15:银行IT外包的商业模式以项目制和人员派遣为主

6、行业创收能力与人员数量息息相关,项目实施能力至关重要

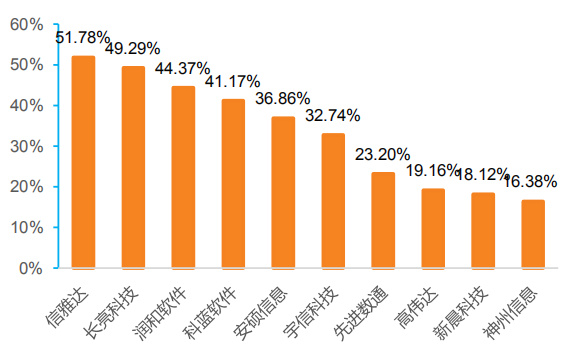

从员工数量来看,行业内主要上市公司人数均超过1000人,最高接近万人,IDC评出的业内份额最高的文思海辉金信超过29000名员工。从人均创收角度来看,有一半公司人均创收水平不足30万元。人均创收水平较高的公司中,恒生电子银行业务占比较小,先进数通、高伟达、新晨科技、神州信息均具有较大比例的集成类业务,故人均创收显著高于同业水平。可以看出,行业内创收高度依赖人员数量的增加,项目实施能力至关重要,规模效应体现不明显。

图16:2018年行业整体毛利率普遍偏低

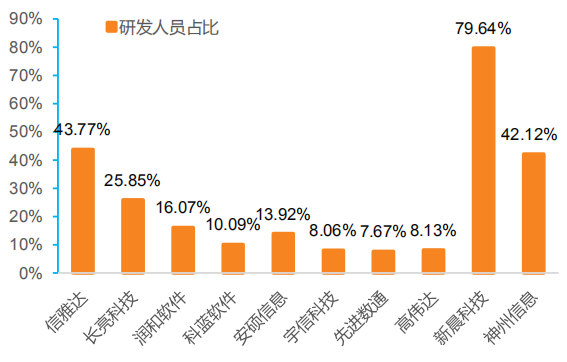

图17:大部分公司研发人员占比不高